Sau nhiều năm tạm gác lại cải cách chính sách thuế, năm 2024, ngành tài chính đẩy mạnh rà soát, sửa đổi nhiều chính sách thuế quan trọng. Đây là tiền đề để mở rộng cơ sở thu cũng như đảm bảo tỷ trọng thu nội địa, cân đối hợp lý giữa thuế gián thu và thuế trực thu, đảm bảo nguồn thu ngân sách bền vững và đạt những mục tiêu đề ra tại Chiến lược cải cách hệ thống thuế đến năm 2030...

Trong 5 năm qua, Việt Nam kiên trì thực hiện chính sách tài khóa nghịch chu kỳ trong bối cảnh nền kinh tế bủa vây khó khăn, vừa gượng dậy sau đại dịch Covid-19, lại phải chống chịu với những áp lực và biến động từ kinh tế thế giới. Theo đó, chi đầu tư phát triển những năm qua được bơm ra ở mức kỷ lục, mà đỉnh điểm giải ngân năm 2023 đạt trên 660 nghìn tỷ đồng, cao gấp đôi năm 2018; cùng chính sách giảm, giãn, hoãn thuế, phí với quy mô 900.000 tỷ đồng. Đến nay, bức tranh kinh tế - xã hội sáng dần cùng sự phục hồi nhu cầu trong nước, hoạt động xuất nhập khẩu sôi động trở lại thúc đẩy thu ngân sách.

Tuy nhiên cũng trong giai đoạn này, ngành tài chính tạm gác lại công cuộc cải cách chính sách thuế để hướng tới một hệ thống thuế đồng bộ, có cơ cấu bền vững, bảo đảm huy động hợp lý các nguồn lực cho ngân sách nhà nước được đề ra trong Quyết định 508/QĐ-TTg ngày 23/4/2022 phê duyệt Chiến lược cải cách hệ thống thuế đến năm 2030 (Quyết định 508).

THU NỘI ĐỊA CHUYỂN BIẾN TÍCH CỰC

Nhìn lại Quyết định 508, có thể thấy nhiều mục tiêu khó đạt được do nhiều năm trì hoãn cải cách chính sách thuế. Cụ thể, theo dự toán thu ngân sách nhà nước năm 2025, tỷ lệ huy động từ thuế, phí đạt khoảng 12,8% GDP; ước giai đoạn 2021-2025 đạt khoảng 13,9%, đạt mục tiêu đề ra trong Quyết định 508 (13-14% GDP) nhưng tỷ lệ này đang thấp dần hàng năm. Tỷ trọng thu nội địa trong tổng thu ngân sách nhà nước năm 2025 khoảng 84,8%, ước giai đoạn 2021-2025 đạt khoảng 82,9%, thấp hơn mục tiêu đến năm 2025 đạt khoảng 85-86%. Do đó, nhiều ý kiến cho rằng việc rà soát, sửa đổi các luật thuế để tiếp tục thực hiện Chiến lược cải cách hệ thống thuế đến năm 2030 là điều cần thiết.

Xét về tính bền vững trong nguồn thu ngân sách giai đoạn 2018-2024, tổng thu ngân sách nhà nước tăng trưởng nhất định, từ trên 1,42 triệu tỷ đồng năm 2018 lên hơn 1,87 triệu tỷ đồng năm 2024. Trong đó, thu nội địa vẫn đóng vai trò chủ đạo và thể hiện tính ổn định hơn so với các nguồn thu khác, tỷ trọng tăng từ 80,6% năm 2018 dự kiến lên 83,9% cuối năm 2024.

Trong khi đó, thu từ dầu thô lại cho thấy xu hướng giảm và biến động, từ 4,6% năm 2018 xuống 2,3% năm 2020 và tăng trở lại vào năm 2024 (ước chiếm tỷ trọng 3,2%), điều này cho thấy sự thiếu bền vững và không ổn định của nguồn thu này do phụ thuộc biến động giá dầu thế giới. Bên cạnh đó, thu từ hoạt động xuất nhập khẩu cũng tương đối biến động, từ 14,2% năm 2018 tăng lên 15,7% năm 2022, sau đó dự kiến giảm xuống 12,5% cuối năm 2024. Sự biến động này cho thấy tính nhạy cảm của nguồn thu chịu tác động của thương mại toàn cầu và chính sách cắt giảm thuế quan theo lộ trình.

Thu viện trợ cũng giảm dần trong giai đoạn này, từ 0,5% năm 2018, dự kiến xuống còn 0,35% năm 2024. Rõ ràng, các nguồn thu từ dầu thô, xuất nhập khẩu và viện trợ đều thể hiện tính không bền vững trong dài hạn và phụ thuộc vào các yếu tố bên ngoài.

CHUYỂN DỊCH CƠ CẤU CÁC SẮC THUẾ

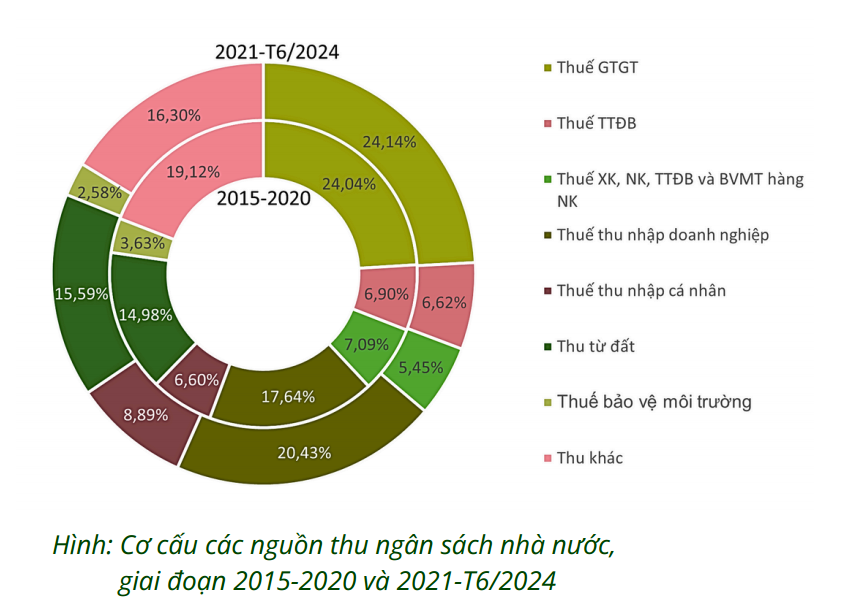

Bóc tách các khoản thuế quan trọng đóng góp vào thu ngân sách nhà nước, thuế thu nhập doanh nghiệp là một công cụ quan trọng giúp Nhà nước điều tiết vĩ mô và là nguồn thu chính cho ngân sách quốc gia. Từ đầu năm 2024, Việt Nam chính thức áp dụng mức thuế suất 15% đối với các tập đoàn đa quốc gia có tổng doanh thu từ 750 triệu Euro trở lên theo chính sách thuế tối thiểu toàn cầu. Về tỷ trọng, thu từ thuế thu nhập doanh nghiệp trong tổng thu ngân sách nhà nước có xu hướng giảm vào những thời điểm điều chỉnh giảm thuế suất và tăng dần những năm sau.

Số liệu từ Viện Nghiên cứu kinh tế và Chính sách (VEPR) cho thấy giai đoạn 2021-nửa đầu năm 2024, thuế thu nhập doanh nghiệp tăng gần 3% so với giai đoạn 2015-2020. Như vậy, quy mô thu ngân sách nhà nước từ thuế thu nhập doanh nghiệp ngày càng được mở rộng nhờ những điều chỉnh hợp lý trong quy định căn cứ tính thu nhập tính thuế, giảm thuế giúp doanh nghiệp gia tăng quy mô sản xuất và đáp ứng tốt hơn nhu cầu chi ngân sách nhà nước. Tính đến hết tháng 11/2024, thuế thu nhập doanh nghiệp ước đạt 338,9 nghìn tỷ đồng, vượt 8,1% dự toán và tăng 12,7% so cùng kỳ.

Về thuế thu nhập cá nhân, tính đến hết tháng 11/2024 đạt 170 nghìn tỷ đồng, vượt 7,1% dự toán, tăng 17,2% so cùng kỳ năm 2023 và chiếm 9,3% tổng thu ngân sách, cao hơn đáng kể mức trung bình 6,6% giai đoạn 2015-2020.

Với các loại thuế gián thu, số thuế tiêu thụ đặc biệt sụt giảm những năm gần đây sau khi đạt đỉnh năm 2020 (150 nghìn tỷ đồng). Tính đến hết tháng 11/2024, thuế tiêu thụ đặc biệt đạt 105,2 nghìn tỷ đồng, mới bằng 97,3% dự toán, tăng 0,6% cùng kỳ. Có thể thấy, suy thoái và biến động kinh tế tại nhiều khu vực trên thế giới ảnh hưởng đến nhu cầu tiêu dùng, bao gồm cả các mặt hàng chịu thuế tiêu thụ đặc biệt như rượu, bia, thuốc lá và ô tô. Người tiêu dùng có xu hướng cắt giảm chi tiêu vào các sản phẩm không thiết yếu thời kỳ kinh tế bất ổn.

Còn thu thuế giá trị gia tăng nhích tăng nhẹ 0,1% lên mức 24,14% giai đoạn 2021-nửa đầu năm 2024 do chính sách hoãn, miễn, giảm thuế để phục hồi tăng trưởng sau Covid-19 từ năm 2022.

Theo đại diện VEPR, tính bền vững trong các nguồn thu ngân sách nhà nước chưa cao, mặc dù tỷ trọng thu nội địa tăng cao nhưng tỷ trọng lớn vẫn là thu từ thuế tiêu dùng, các nguồn thu từ đất và tài nguyên. Cùng với đó, tỷ trọng thu ngân sách nhà nước/GDP có xu hướng giảm, nhu cầu bội chi cho đầu tư phát triển khiến gia tăng số nợ Chính phủ, nhất là nợ khu vực tư nhân”.

NHỮNG ĐIỂM LƯU Ý KHI CẢI CÁCH

Để đảm bảo cân đối nguồn thu ngân sách nhà nước một cách bền vững, VEPR cho rằng cần phải đặt các chính sách mới điều chỉnh thay đổi sắc thuế trong tổng thể cơ cấu các nguồn thu. Đồng thời, cần đánh giá kỹ các tác động chính sách khi sửa đổi căn bản các luật thuế, cả thuế trực thu và thuế tiêu dùng.

PGS.TS. Ngô Trí Long, Chuyên gia kinh tế.

"Những điều chỉnh chính sách thuế không chỉ giúp đạt được mục tiêu đề ra trong chiến lược cải cách hệ thống thuế đến năm 2030 mà còn tạo điều kiện thuận lợi cho người nộp thuế, góp phần cải thiện môi trường đầu tư kinh doanh để thúc đẩy tăng trưởng kinh tế.

Đồng thời, nhằm mục tiêu hoàn thiện, sửa đổi chính sách thuế đồng bộ, đảm bảo tính công bằng trong chính sách thuế và phù hợp với thông lệ quốc tế. Điều quan trọng là từ đó tạo tiền đề mở rộng cơ sở thuế và tăng tỷ lệ huy động vào ngân sách nhà nước".

PGS.TS. Ngô Trí Long, Chuyên gia kinh tế.

"Những điều chỉnh chính sách thuế không chỉ giúp đạt được mục tiêu đề ra trong chiến lược cải cách hệ thống thuế đến năm 2030 mà còn tạo điều kiện thuận lợi cho người nộp thuế, góp phần cải thiện môi trường đầu tư kinh doanh để thúc đẩy tăng trưởng kinh tế.

Đồng thời, nhằm mục tiêu hoàn thiện, sửa đổi chính sách thuế đồng bộ, đảm bảo tính công bằng trong chính sách thuế và phù hợp với thông lệ quốc tế. Điều quan trọng là từ đó tạo tiền đề mở rộng cơ sở thuế và tăng tỷ lệ huy động vào ngân sách nhà nước".

Theo PGS.TS. Ngô Trí Long, chuyên gia kinh tế, để cải cách hệ thống thuế đảm bảo nguồn thu ngân sách bền vững, chuyên gia kinh tế Ngô Trí Long lưu ý đến 6 giải pháp.

Thứ nhất, cần bao quát toàn bộ các nguồn thu, mở rộng cơ sở thu, đặc biệt từ các nguồn thu mới và phù hợp với thông lệ quốc tế. Điều này sẽ giúp đảm bảo tỷ trọng thu nội địa, cân đối hợp lý giữa thuế gián thu và thuế trực thu. Trong đó, việc sửa đổi Luật Thuế giá trị gia tăng và Luật Thuế tiêu thụ đặc biệt nhằm mục tiêu mở rộng cơ sở thuế, điều chỉnh thuế suất phù hợp và góp phần để tăng tỷ lệ thu nội địa trong tổng thu ngân sách.

Thứ hai, cần hạn chế lồng ghép chính sách xã hội trong các luật thuế, tránh miễn giảm tràn lan để đảm bảo tính trung lập của thuế và hướng tới một hệ thống thuế đồng bộ và bền vững. Đây là điều lưu ý khi sửa đổi Luật Thuế thu nhập doanh nghiệp.

Thứ ba, cải cách hệ thống thuế theo hướng khuyến khích sản xuất và tiêu dùng xanh, thân thiện với môi trường qua thuế bảo vệ môi trường, ưu đãi cho doanh nghiệp sử dụng công nghệ xanh.

Thứ tư, cần tập trung đơn giản hóa thủ tục hành chính thuế, tiếp tục cải cách, hiện đại hóa để giảm chi phí tuân thủ cho doanh nghiệp và người dân, tạo môi trường kinh doanh thuận lợi.

Thứ năm, lưu ý đánh giá tác động chính sách thuế mới, tác động ra sao đến kinh tế - xã hội và đảm bảo tính khả thi, hiệu quả trong quá trình thực hiện.

Thứ sáu, tăng cường quản lý thuế với kinh tế số là rất quan trọng, bổ sung quy định thu thuế doanh nghiệp nước ngoài kinh doanh thương mại điện tử, nhằm đảm bảo công bằng và mở rộng cơ sở thuế...

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 4 5-2025 phát hành ngày 27/1/2025. Kính mời Quý độc giả tìm đọc tại đây:

Phanh phui nhiều đường dây trốn thuế, mua bán trái phép hóa đơn

Cơ quan công an tại Quảng Trị và Hà Tĩnh đã khởi tố nhiều vụ án liên quan đến hành vi trốn thuế và mua bán trái phép hóa đơn, với số tiền lớn. Nhiều đối tượng đã bị bắt tạm giam để phục vụ điều tra, vụ việc đang tiếp tục được mở rộng.

Ngân hàng nội có tài sản 100 nghìn tỷ đồng trở lên mới được hoạt động trong Trung tâm tài chính quốc tế

Ngân hàng Nhà nước đề xuất, để thành lập ngân hàng thương mại trong Trung tâm tài chính quốc tế, ngân hàng 100% vốn trong nước phải có tổng tài sản tối thiểu 100 nghìn tỷ đồng; ngân hàng 100% vốn nước ngoài phải đạt ít nhất 10 tỷ USD; còn chi nhánh ngân hàng nước ngoài phải sở hữu tổng tài sản tối thiểu 20 tỷ USD...

Giá bán vàng miếng SJC lần đầu tiên chạm mốc 125 triệu đồng mỗi lượng

Trong phiên 18/8, giá bán vàng miếng SJC thiết lập kỷ lục mới là 125 triệu đồng/lượng, trong khi một số đơn vị vẫn niêm yết giá bán ở mức 124,7 triệu đồng/lượng…

Hội nghị Jackson Hole: Chủ tịch Fed có thể khiến nhà đầu tư thất vọng

Phố Wall đang dự đoán gần như chắc chắn rằng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất vào tháng 9, và bài phát biểu của Chủ tịch Fed Jerome Powell vào thứ Sáu tuần này - tại Jackson Hole - sẽ là cơ hội để ông hé lộ về định hướng chính sách tiền tệ của ngân hàng trung ương này trong thời gian tới...

Vàng tăng giá sáng đầu tuần, nhà đầu tư thận trọng trước sự kiện của Fed

Tuần này không có nhiều số liệu kinh tế Mỹ quan trọng được công bố, nhưng có hai sự kiện của Fed được giới đầu tư toàn cầu quan tâm...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)