Dự án Lô B - Ô Môn tác động thế nào đến cổ phiếu dầu khí thời gian tới?

Thu Minh

07/06/2023, 17:20

SSI Research cho rằng các công ty dầu khí được hưởng lợi nhiều nhất từ dự án Lô B bao gồm GAS, PVS, PVD, PVC, PVB và PXS...

Ảnh minh họa.

SSI Research vừa cập nhật về dự án Lô B - Ô Môn với một vài vấn đề cần chú ý trong đó nhấn mạnh Quyết định đầu tư cuối cùng (FID) cho dự án dự kiến sẽ được phê duyệt vào tháng 6/2023 và dòng khí đầu tiên dự kiến được khai thác vào năm 2026.

FID CHO LÔ B ĐƯỢC PHÊ DUYỆT VÀO CUỐI NĂM 2023

Cụ thể, theo SSI Research, vì Lô B – Ô Môn là đại dự án kết hợp các mỏ khí thượng nguồn, đường ống vận chuyển trung nguồn và các nhà máy điện hạ nguồn, do đó phải có hợp đồng quy định việc mua, vận chuyển và bán khí, cũng như hợp đồng bán điện cho lưới điện (GSPA, GTA, GSA).

Để FID được phê duyệt, tất cả các thành phần này cần được các bên liên quan thực hiện đồng thời. Hiện tại, có một số vấn đề liên quan như sau:

Thứ nhất, gia hạn hợp đồng phân chia sản phẩm (PSC): Hiện tại, do tiến độ của dự án chậm vài năm nên PSC đã ký trước đó có khả năng sẽ hết hạn trước vòng đời dự án (23 năm). Do đó việc gia hạn thời hạn hợp đồng đến năm 2049 (23 năm kể từ năm 2026 cho dòng khí đầu tiên) cần được Thủ tướng Chính phủ phê duyệt. Đây sẽ là cơ sở pháp lý để các bên tham gia dự án cam kết về việc cung cấp khí cho vòng đời dự án. Điều quan trọng là phải đảm bảo tính khả thi về tài chính cho tất cả các hợp phần của dự án, do đó sẽ phải được thực hiện trước khi có FID.

Thứ hai, đàm phán, ký kết GSPA, GSA và GTA: Giá bán khí tại miệng giếng và giá vận chuyển đã được Thủ tướng Chính phủ phê duyệt và thống nhất giữa các bên, nhưng sản lượng khí và điện mua của nhà máy điện Ô Môn và EVN chưa được thống nhất (thông qua GSA với PVN).

Đây là một trong những nhiệm vụ quan trọng hàng đầu cần phải thực hiện trước FID vì việc thống nhất sản lượng và giá bán hàng năm có ý nghĩa quyết định đến tài chính và nguồn vốn của dự án. Để EVN thống nhất được lượng khí và điện mua hàng năm cho đến khi kết thúc dự án, Chính phủ cần phê duyệt cơ chế đặc thù để EVN bán điện cho lưới điện mà không cần quá quan tâm đến lợi nhuận.

Vì giá điện cuối cùng từ các nhà máy điện Lô B-Ô Môn sẽ cao hơn đáng kể so với các nguồn khác và có thể không được sử dụng hết trong khung pháp lý hiện hành. Mới đây, Bộ Công Thương đã cho phép tất cả các nhà máy điện Ô Môn được gián tiếp tham gia thị trường điện cạnh tranh (CGM) theo Thông tư 45/2018/Bộ Công Thương.

Thêm vào đó, chủ đầu tư Ô Môn II là Marubeni/WTO đã công bố GSA cho nhà máy Ô Môn II sẽ chỉ được ký kết vào thời điểm họ có thể đảm bảo kế hoạch tài chính cho dự án. Điều này có thể ảnh hưởng đến tiến độ FID, vì GSA với các nhà máy điện là điều rất quan trọng để Lô B đảm bảo nguồn vốn.

Thứ ba, đảm bảo nguồn vốn cho nhà máy Ô Môn III và IV: Nhà máy điện Ô Môn III đã được UBND tỉnh Cần Thơ quyết định đầu tư, do EVN làm chủ đầu tư vào cuối năm 2022. Tuy nhiên, EVN gặp khó khăn trong việc sử dụng vốn ODA cho dự án do vướng mắc về mặt kỹ thuật.

Nếu không có nguồn vốn ODA, EVN sẽ phải sử dụng nguồn vốn thương mại với chi phí cao hơn trong khi nguồn tài chính của EVN bị ảnh hưởng lớn do khoản lỗ lớn từ việc bán điện. Do vấn đề về vốn, EVN chưa thể hoàn tất thủ tục đầu tư cho nhà máy Ô Môn III và IV, vốn rất quan trọng để đạt được FID.

Thứ tư, các gói thầu EPC có thể phải điều chỉnh giá do lạm phát: Các gói thầu EPC được xây dựng trong năm 2017 và có thể cần điều chỉnh theo lạm phát trước khi mở thầu.

SSI Research nhận thấy một số động thái gần đây từ tất cả các bên nhằm nỗ lực để đẩy nhanh dự án, trong bối cảnh thiếu điện như hiện nay và giảm thải khí carbon theo đúng cam kết theo PDP VIII (Thủ tướng Chính phủ phê duyệt gần đây). Một số giải pháp chủ yếu được đề xuất như sau:

Đối với vấn đề vốn nhà máy điện Ô Môn III và IV: Để đẩy nhanh tiến độ quyết định đầu tư nhà máy điện Ô Môn III và đảm bảo tiến độ FID chung cho toàn dự án, Phó Thủ tướng Chính phủ Trần Hồng Hà gần đây đã tổ chức một cuộc họp và đi đến quyết định phương án chuyển giao dự án Ô Môn III và Ô Môn IV từ EVN về PVN (làm chủ đầu tư).

Với nguồn tài chính mạnh, PVN có thể có vị thế tốt hơn để đảm bảo nguồn vốn cho các nhà máy điện này. Giải pháp này sẽ cần được Thủ tướng phê duyệt. Tuy nhiên, PVN cũng có thể cần thêm thời gian để hoàn tất quá trình đầu tư cho những dự án lớn như vậy.

Gần đây, Marubeni/WTO và PVN đã ký kết Thỏa thuận khung (HoA) cho hợp đồng GSA, đây là một bước tiến gần hơn đến việc hoàn thiện các điều khoản chính của GSA, bao gồm sản lượng bán hàng năm cho toàn bộ vòng đời dự án và giá bán.

Nhìn chung, tất cả các bên vẫn còn rất nhiều vấn đề cần giải quyết và đạt được FID kịp thời. Do đó, SSI Research duy trì giả định cơ sở hiện tại rằng FID cho Lô B sẽ chỉ được phê duyệt trong nửa cuối năm 2023, chậm hơn vài tháng so với thời hạn hiện tại (tháng 6/2023).

CÔNG TY NÀO HƯỞNG LỢI?

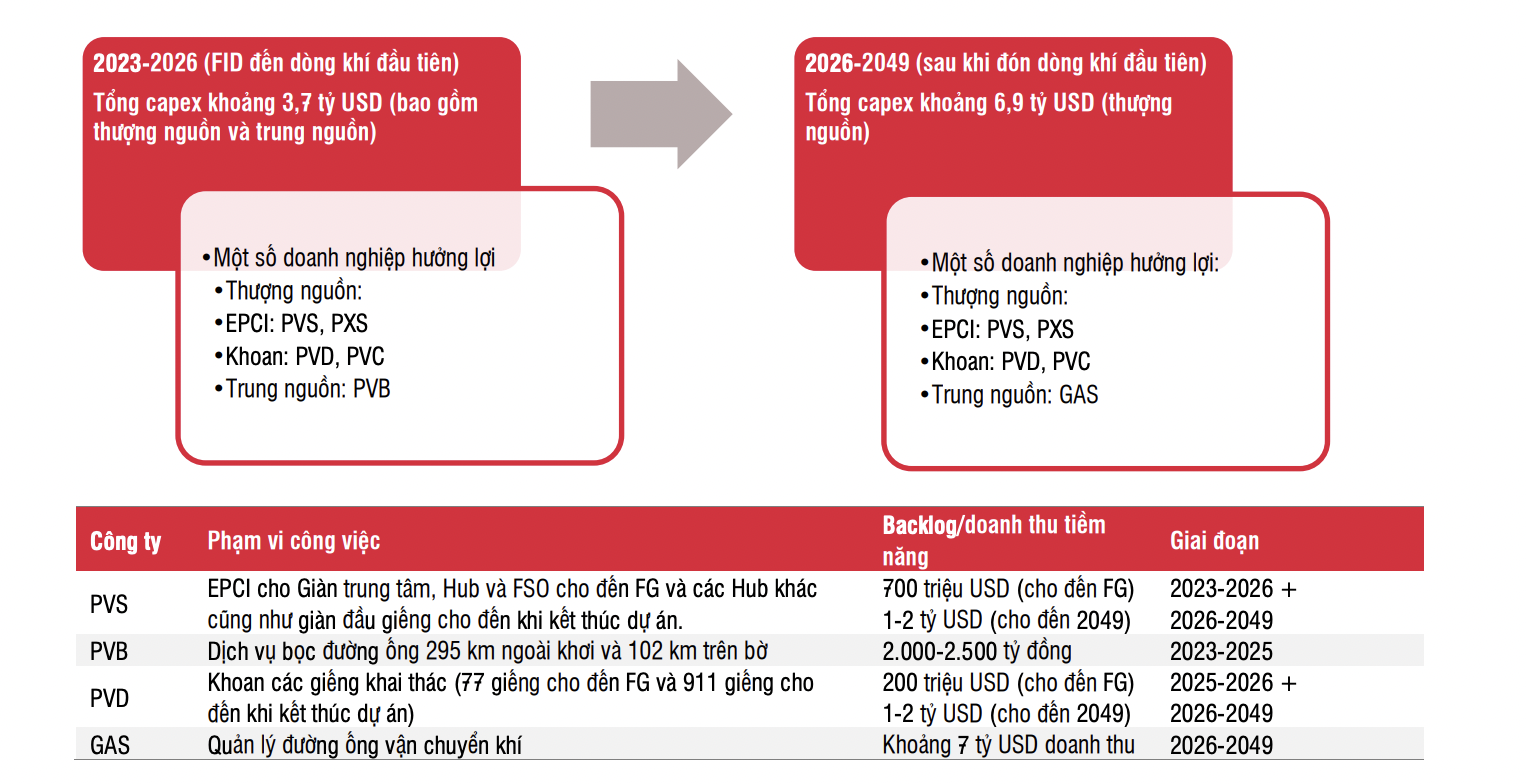

SSI Research cho rằng các công ty dầu khí được hưởng lợi nhiều nhất từ dự án Lô B bao gồm GAS, PVS, PVD, PVC, PVB và PXS. Các công ty cung cấp các dịch vụ liên quan đến xây dựng và khai thác các dự án thượng nguồn và trung nguồn. Chi phí đầu tư và chi phí khoan của dự án thượng nguồn ước tính rơi vào khoảng 9-9,5 tỷ USD trong suốt vòng đời dự án, theo đó khoản đầu tư trong giai đoạn đầu tiên (từ FID đến thời điểm có dòng dầu đầu tiên) ước tính khoảng 2,4 tỷ USD.

Ngoài ra, vốn đầu tư cho các dự án trung nguồn cũng rất lớn ở mức 1,3 tỷ USD. GAS sẽ giám sát việc vận chuyển khí từ các mỏ đến các nhà máy điện sau khi khởi công. PVS, PVB và PVD là những doanh nghiệp được hưởng lợi đầu tiên của đại dự án này, vì những doanh nghiệp đóng vai trò quan trọng đối với quá trình xây dựng và khoan thượng nguồn để khai thác dòng khí đầu tiên vào năm 2026.

PVS và PVD được kỳ vọng sẽ tạo ra nguồn doanh thu đáng kể trong vòng đời của dự án dựa trên quy hoạch phát triển dầu khí, trong khi PVB sẽ ghi nhận backlog liên quan đến dự án đến năm 2025 (đường ống phải sẵn sàng hoạt động trước khi khai thác dòng khí đầu tiên).

Như vậy, FID sẽ được phê duyệt vào cuối năm 2023, PVS và PVD có thể đạt CAGR lợi nhuận ròng giai đoạn 2023-2026 lần lượt là 15,9% và 26%, trong đó backlog từ dự án Lô B sẽ là mấu chốt cho tốc độ tăng trưởng này.

Trong khi đó, trong giai đoạn 2023-2026, GAS có thể vẫn đạt tốc độ CAGR lợi nhuận thấp do không có nguồn khí đáng kể nào mới. PVS hiện là cổ phiếu ưa thích do PVS có nhiều tiềm năng phát triển, từ việc khởi động dự án Lô B-Ô Môn như dự kiến cho đến phát triển năng lượng tái tạo (điện khí LNG và điện gió ngoài khơi).

Dựa trên lợi nhuận ước tính vào cuối năm 2024, SSI đưa ra khuyến nghị khả quan đối với PVS (giá mục tiêu là 33.000 đồng/cổ phiếu) và PVD (giá mục tiêu là 26.800 đồng/cổ phiếu). Việc giá các cổ phiếu này điều chỉnh là cơ hội tốt để nhà đầu tư có thể tích lũy thêm cổ phiếu.

Lưu ý các rủi ro đầu tư chính bao gồm: (i) FID chậm phê duyệt và Các dự án Lô B diễn ra không đúng tiến độ; (ii) rủi ro địa chính trị; và (iii) biến động giá dầu.

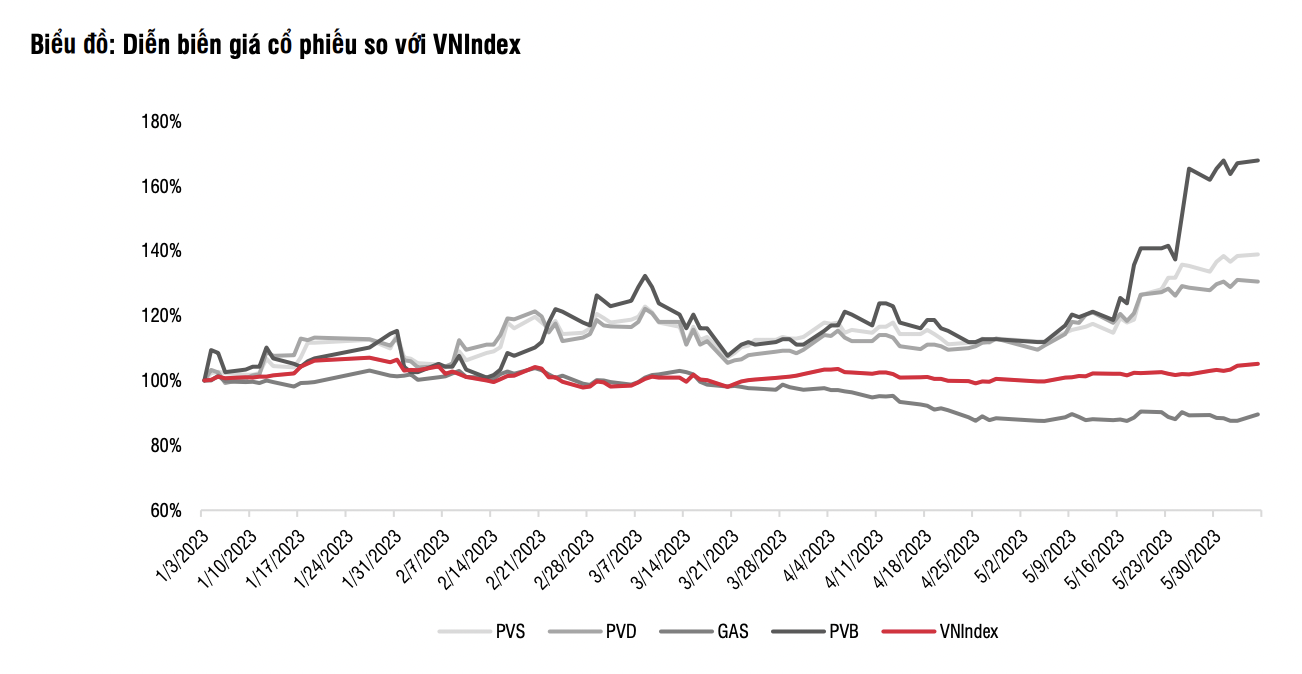

Trong các giai đoạn trước, giá cổ phiếu dầu khí có tương quan cao với giá dầu. Tuy nhiên, bất chấp giá dầu giảm 15% so với đầu năm, giá cổ phiếu nhóm dầu khí (đặc biệt là những doanh nghiệp thượng nguồn gồm: PVD, PVS, PXS, PVB) vẫn tăng từ 35% - 70%, cao hơn so với chỉ số VN-Index. Do đó, thị trường đã có cái nhìn dài hạn hơn về các hoạt động E&P tiềm năng và backlog trong tương lai thay vì giao dịch dựa trên biến động giá dầu trong ngắn hạn.

Đã đến lúc tích lũy cổ phiếu dầu khí?

13:57, 17/05/2023

Sắc đỏ loang rộng, cổ phiếu dầu khí, hóa chất ngược dòng

11:59, 13/04/2023

Giá dầu thoát đáy 1 năm, triển vọng nào cho cổ phiếu dầu khí trong năm 2023?

Các công ty chứng khoán nói gì khi VN-Index giảm mạnh hai phiên liên tiếp?

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 26/8/2025

Tự doanh và tổ chức tiếp tục gom hàng, mua ròng 2.000 tỷ phiên đầu tuần

Tự doanh hôm nay mua ròng 1045.6 tỷ đồng tính riêng khớp lệnh mua ròng 1045.7 tỷ đồng. Nhà đầu tư tổ chức trong nước mua ròng 1005.0 tỷ đồng, tính riêng khớp lệnh nhóm này mua ròng 1064.0 tỷ đồng...

Bộ Tài chính dự kiến doanh thu phí bảo hiểm 2025 giảm 3,29% so với 2022

Bộ Tài chính cho biết tăng trưởng thị trường bảo hiểm Việt Nam giai đoạn 2022–2025 có dấu hiệu chậm lại, các chỉ tiêu chủ yếu chỉ tăng khoảng 10%. Do đó, bộ sẽ trình Chính phủ, Quốc hội sửa đổi, bổ sung Luật Kinh doanh bảo hiểm năm 2025 theo thủ tục rút gọn…

Blog chứng khoán: Ngắn hạn đừng nói chuyện… vĩ mô

Thị trường tiếp tục “tàn sát” danh mục hôm nay khi giá cổ phiếu giảm rất mạnh, bất kể là chỉ số như thế nào. Ngay cả nhịp neo VNI xanh những phút đầu phiên cũng không giúp cải thiện được giá và nhà đầu tư cầm cổ coi đó là cơ hội thoát ra.

Áp lực bán đè nặng, cổ phiếu ngân hàng lao dốc, VN-Index lùi sát mốc 1600 điểm

Dòng tiền bắt đáy đã không thể chống đỡ nổi trong phiên chiều, mặt bằng giá cổ phiếu tiếp tục xuống thấp hơn, thậm chí 16 mã giảm hết biên độ trong khi buổi sáng mới có duy nhất CII. VN-Index bốc hơi 1,91% (-31,44 điểm), rơi về mốc 1614,03 điểm.

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: