Cập nhật triển vọng cổ phiếu ngành thép, Chứng khoán MBS kỳ vọng giá thép nội địa dự báo phục hồi trong quý 3/2025 nhờ thép Trung Quốc tăng lên mức cao nhất kể từ đầu năm do cắt giảm sản lượng.

Áp lực giảm giá từ thép Trung Quốc hạ nhiệt nhờ Chính phủ Trung Quốc quyết liệt thực hiện các biện pháp cắt giảm sản lượng. MBS đánh giá thép Trung Quốc hạ nhiệt trở thành yếu tố quan trọng thúc đẩy sự phục hồi của thép nội địa. Trên thực tế, giá thép xây dựng và HRC đã có dấu hiệu phục hồi kể từ tháng 7 khoảng 3% và 4% so với tháng trước lên mức 560/530 USD/tấn.

Bên cạnh yếu tố tích cực tới từ thép Trung Quốc, nửa cuối năm trở thành thời gian cao điểm tiêu thụ thép toàn ngành do nguồn cung bất động sản và giải ngân đầu tư công đẩy mạnh.

Nhờ đó, giá thép xây dựng và HRC có thể tăng trưởng kể từ quý 3/2025, giá thép xây dựng có thể đạt mức 594/635 USD/tấn tăng lần lượt 6% và 7% so với cùng kỳ, giá HRC có thể đạt mức 575/605 USD/tấn tăng lần lượt 4%/3% trong giai đoạn 2025-2026.

Trong khi đó, giá nguyên vật liệu hạ nhiệt sẽ tác động tích cực tới biên lợi nhuận gộp của ngành. Dự báo giá than có thể giảm 2-4%, giá quặng có thể giảm 4-5% trong năm 2025-2026.

Biên lợi nhuận gộp các doanh nghiệp sản xuất như HPG được dự báo tiếp tục tăng 1,1 và 0,2 điểm % so với cùng kỳ trong giai đoạn 2025 – 2026. Đối với doanh nghiệp tôn mạ như HSG, NKG và GDA, giá HRC có xu hướng phục hồi kể từ cuối quý 3/2025, do đó giá bán tôn mạ sẽ được hưởng lợi do neo theo giá HRC.

MBS dự báo lợi nhuận toàn ngành thép trong giai đoạn 2025 – 2026 có thể tăng trưởng 47%- 32% so với cùng kỳ nhờ động lực đến từ sản lượng tiêu thụ tăng trưởng với động lực đến từ thị trường nội địa và biên lợi nhuận gộp phục hồi nhờ giá bán cải thiện và áp lực nguyên vật liệu hạ nhiệt.

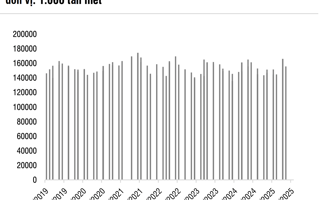

Sản lượng tiêu thụ của các doanh nghiệp niêm yết dự kiến tăng trưởng 17%/14% so với cùng kỳ vào năm 2025 – 2026 trong bối cảnh các doanh nghiệp tập trung đẩy mạnh thị trường nội địa nhờ hỗ trợ từ thuế chống bán phá giá tôn mạ và HRC.

Cụ thể hơn các doanh nghiệp tập trung tăng trưởng nhờ thị trường nội địa như HPG có mức tăng trưởng 19%/24% nhờ thép xây dựng và HRC khả quan. Đối với các doanh nghiệp tôn mạ như HSG, NKG và GDA dự kiến sản lượng cải thiện nhẹ 5% - 10% nhờ nội địa bù đắp cho xuất khẩu.

Về cổ phiếu, P/B các doanh nghiệp ngành thép có độ tương quan cao với chu kỳ giá thép. Trong giai đoạn 2020 – 2021, trong bối cảnh giá thép xây dựng và HRC tăng 120% và 118%, mức định giá PB của các doanh nghiệp trong ngành đã tăng từ mức 0,4 – 1,0 lên mức 1,1 – 3,2 nhờ tác động tích cực tới từ giá thép lên biên gộp và tăng trưởng lợi nhuận.

Do đó, trong giai đoạn tăng giá thép, PB của các doanh nghiệp ngành thép được kỳ vọng sẽ cải thiện mạnh so với giai đoạn đi ngang của giá thép.

MBS đánh giá giá thép trong giai đoạn 2025 – 2026 đã bắt đầu đi qua đáy và đánh dấu điểm khởi đầu cho một chu kì tăng mới của giá thép trong bối cảnh nhu cầu nội địa tăng trưởng mạnh mẽ.

MBS kỳ vọng mức định giá P/B của các doanh nghiệp trong ngành có thể nâng lên mức 1,4 – 2,8 cao hơn khoảng 30% so với hiện nay. Bên cạnh đó, giá trị sổ sách của các doanh nghiệp thép cũng tăng mạnh nhờ ghi nhận lợi nhuận tốt. Các doanh nghiệp đầu ngành như HPG sẽ được hưởng lợi từ xu hướng này trước tiên, sau đó đến các doanh nghiệp thép nhỏ hơn như HSG, NKG, HSG.

![[Phóng sự ảnh] Ngắm nhìn các biên đội bay diễn tập trên bầu trời Hà Nội](https://premedia.vneconomy.vn/files/uploads/2025/08/28/a010e6c7ae38428badfedc87eabc233a-8042.jpg?w=700&h=420&mode=crop)

![[Phóng sự ảnh] Sơ duyệt thành công Lễ diễu binh, diễu hành mừng Quốc khánh 2/9](https://premedia.vneconomy.vn/files/uploads/2025/08/27/e47562fd72d14aecbcb3aa180bdfd410-7956.jpg?w=400&h=225&mode=crop)

![[Phóng sự ảnh] Các khối diễu binh, diễu hành đã sẵn sàng chuẩn bị sơ duyệt](https://premedia.vneconomy.vn/files/uploads/2025/08/27/91bd402cd3b84e349287ef4a440c1cd4-7850.jpg?w=400&h=225&mode=crop)