Hiểu đúng nhân tố tạo ra mức tăng trưởng của bảo hiểm nhân thọ

Phan Linh

09/05/2023, 08:03

Hiệp hội Bảo hiểm Việt Nam (IAV) cho biết năm 2022, số hợp đồng bảo hiểm nhân thọ khai thác mới đạt 3,4 triệu hợp đồng, giảm khoảng 4,2% so với số lượng hợp đồng khai thác mới của năm 2021. Trong đó, trên 81% số hợp đồng khai thác mới trong năm 2022 là sản phẩm bảo hiểm liên kết đầu tư và liên kết chung. Đây là “vùng tối” gắn với nhiều điều tiếng làm ảnh hưởng thị trường bảo hiểm trong thời gian gần đây…

Tư vấn viên chính là nhân tố then chốt giúp neo giữ niềm tin của người tiêu dùng đối với bảo hiểm nhân thọ.

Năm 2022, tổng phí bảo hiểm nhân thọ đạt 178.269 tỷ đồng, tăng 11,8%, trong đó phí bảo hiểm nhân thọ khai thác mới đạt 50.723 tỷ đồng, tăng khoảng 2,4% so với phí bảo hiểm nhân thọ khai thác mới năm 2021. Đáng chú ý, chiếm gần 96% doanh thu khai thác mới của bảo hiểm nhân thọ là bảo hiểm liên kết chung và liên kết đơn vị.

ĐỢT “THANH LỌC” TRÊN THỊ TRƯỜNG BẢO HIỂM NHÂN THỌ

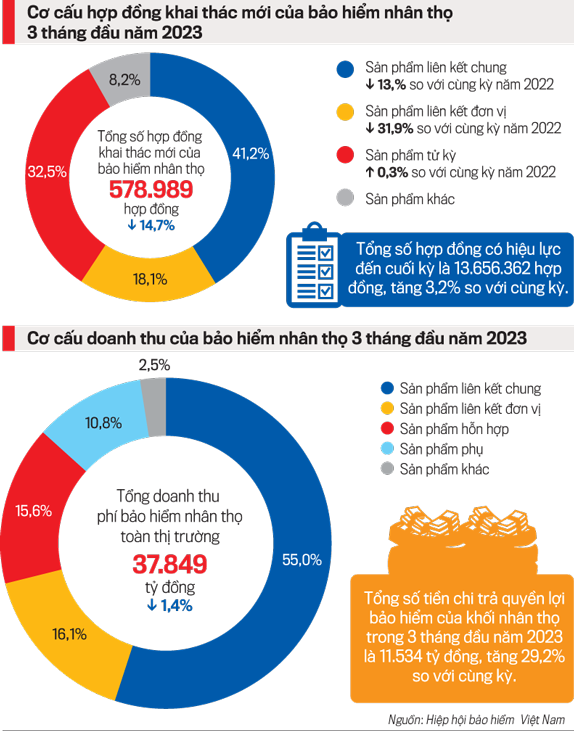

Thông tin về thị trường bảo hiểm nhân thọ 3 tháng đầu năm 2023, lãnh đạo Hiệp hội Bảo hiểm Việt Nam cho biết tổng số hợp đồng khai thác mới của bảo hiểm nhân thọ là 578.989 hợp đồng, giảm 14,7% so với cùng kỳ năm 2022. Trong đó, sản phẩm liên kết chung chiếm tỷ trọng 41,2%, giảm 13,% so với cùng kỳ; sản phẩm liên kết đơn vị chiếm tỷ trọng 18,1%, giảm 31,9%; sản phẩm tử kỳ chiếm tỷ trọng 32,5%, tăng 0,3%…

Tổng số hợp đồng có hiệu lực đến cuối kỳ là 13.656.362 hợp đồng, tăng 3,2% so với cùng kỳ. Tổng doanh thu phí bảo hiểm nhân thọ toàn thị trường đạt 37.849 tỷ đồng, giảm 1,4%. Trong đó, sản phẩm liên kết chung có tỷ trọng 55%, sản phẩm liên kết đơn vị chiếm 16,1%, sản phẩm hỗn hợp chiếm 15,6%, sản phẩm phụ chiếm 10,8%…

Tổng số tiền chi trả quyền lợi bảo hiểm của khối nhân thọ trong 3 tháng đầu năm 2023 là 11.534 tỷ đồng, tăng 29,2% so với cùng kỳ.

Đánh giá triển vọng thị trường bảo hiểm nhân thọ trong năm 2023, các chuyên gia cho rằng kém khả quan. Bởi lẽ, những khó khăn của nền kinh tế sẽ khiến người tiêu dùng thắt chặt hầu bao. Ngoài ra, thị trường bảo hiểm nhân thọ Việt Nam đã trải qua một cuộc khủng hoảng niềm tin tồi tệ nhất trong vòng 20 năm trở lại đây. Độ trễ hậu quả của lần khủng hoảng này có thể sẽ phản ánh vào kết quả kinh doanh những quý tới của các doanh nghiệp bảo hiểm nhân thọ.

Nhìn lại sự cố xảy ra trên thị trường bảo hiểm nhân thọ trong quý 1/2023, các chuyên gia đồng tình rằng những vấn đề dẫn đến tranh chấp đã manh nha từ lâu và được cảnh báo nhiều lần, song chưa có giải pháp xử lý dứt điểm, dẫn đến tình trạng “giọt nước tràn ly” như vừa qua. Đó là, tình trạng người đi vay ngân hàng bị “ép”, hoặc gợi ý khéo dẫn đến phải mua bảo hiểm mới được giải ngân vốn; đại lý bảo hiểm tư vấn không trung thực hoặc thiếu chuyên môn nên chất lượng tư vấn kém, làm cho khách hàng hiểu lầm về sản phẩm bảo hiểm nhân thọ.

Tuy nhiên trong dài hạn, giới phân tích đánh giá thị trường bảo hiểm nhân thọ Việt Nam vẫn giàu tiềm năng tăng trưởng. Thậm chí, nhiều góc nhìn lạc quan cho rằng những ồn ào trên thị trường vừa qua có tác động tích cực trong dài hạn trên 3 phương diện.

Thứ nhất, người tham gia bảo hiểm bắt đầu hình thành suy nghĩ mua bảo hiểm chất lượng, từ việc có sự tìm hiểu kỹ càng, tìm kiếm sản phẩm tối ưu đến lựa chọn tư vấn viên chất lượng. Người tiêu dùng sẽ có xu hướng dần bỏ qua thói quen “không trả phí” cho dịch vụ của mình để hướng đến chất lượng dịch vụ lâu dài.

Đối với tư vấn viên/đại lý bảo hiểm, họ sẽ hiểu rằng nếu như không thực sự để tâm học tập nghiêm túc về kiến thức chuyên môn, thì chỉ với các kỹ năng bán hàng sẽ không thể giúp cho họ tồn tại lâu dài với nghề bảo hiểm. Qua sự việc này, kỳ vọng sẽ hình thành nên một thế hệ tư vấn viên mới chất lượng cao hơn trước với những chuẩn mực rõ ràng. Đây được gọi là sự phát triển thông qua yêu cầu bắt buộc của thị trường.

Cuối cùng, doanh nghiệp bảo hiểm có thêm trải nghiệm và động lực để thay đổi theo chiều sâu, vì giai đoạn của việc kinh doanh chạy theo doanh số ngắn hạn đã qua, nhường chỗ cho những doanh nghiệp đi tiên phong trong việc phát triển các kênh bán hàng có chất lượng thực sự.

Ngoài ra, tiềm năng của thị trường bảo hiểm nhân thọ là rất lớn do tỷ lệ tham gia bảo hiểm nhân thọ ở Việt Nam còn thấp, tỷ lệ người có hợp đồng bảo hiểm chưa cao. Trong thời gian tới, thị trường còn được nhiều yếu tố thúc đẩy như Chính phủ đặt mục tiêu GDP bình quân đầu người đạt 7.500 USD đến năm 2030, tầng lớp trung lưu gia tăng; các doanh nghiệp bảo hiểm nhân thọ cũng không ngừng đầu tư vào chuyển đổi số, cải thiện chất lượng dịch vụ và gia tăng thêm sản phẩm mới đáp ứng nhu cầu của khách hàng.

CHẤN CHỈNH CÁC CHỦ THỂ THAM GIA THỊ TRƯỜNG

Để những kỳ vọng trên trở thành hiện thực, rất cần cơ quan quản lý nhà nước, mà trực tiếp là Bộ Tài chính lập lại kỷ cương trên thị trường thông qua hành lang pháp lý chặt chẽ và cơ chế giám sát hiệu quả đối với đại lý bảo hiểm – nhân tố vô cùng quan trọng giúp neo giữ niềm tin của người tiêu dùng đối với bảo hiểm nhân thọ.

Một chuyên gia nói với phóng viên, hợp đồng bảo hiểm nhân thọ là một hợp đồng tài chính, đi theo cuộc đời của một người nên rất cần sự cẩn trọng trong tư vấn sản phẩm và lộ trình phù hợp để tham gia chứ không phải là mớ rau, con cá mà dễ dàng mua bán.

Đầu những năm 2000 khi thị trường bảo hiểm nhân thọ Việt Nam mới khởi động, công tác đào tạo đại lý bảo hiểm thực hiện tương đối tốt và bài bản. Thời điểm đó, thời gian tập sự của một đại lý trước khi hành nghề cũng dài, khoảng 6 tháng. Nhưng từ khoảng những năm 2010 trở đi, số lượng các công ty bảo hiểm nhân thọ tăng nhanh, kéo theo tình trạng cạnh tranh gay gắt và tăng trưởng ồ ạt. Trong một doanh nghiệp bảo hiểm nhân thọ, hoạt động kinh doanh lấn át tất cả các phần còn lại.

Nhiều công ty đặt mục tiêu doanh số trên hết. Họ cho rằng việc của đại lý bảo hiểm là đi tìm kiếm khách hàng. Việc chăm sóc khách hàng, chăm sóc hợp đồng sẽ có công ty lo cho nhưng thực tế không hoàn toàn như vậy.

Công ty bảo hiểm ủy quyền cho đại lý 2 phần. Thứ nhất, tìm kiếm khách hàng tiềm năng để giao kết hợp đồng bảo hiểm nhân thọ. Thứ hai, quan trọng hơn là tư vấn cho khách hàng hiểu về hợp đồng, tư vấn cho khách hàng sản phẩm phù hợp. Đây chính là phần mà dư luận đang than phiền. “Khi nói đến từ tư vấn có nghĩa bạn phải là một chuyên gia hay là phải giỏi hơn người khác ở lĩnh vực đó. Có chắc rằng đại lý bảo hiểm ở ngoài kia giỏi hơn khách hàng của mình hay không?”, ông Trần Nguyên Đán, giảng viên bảo hiểm, Đại học Kinh tế TP. Hồ Chí Minh nói.

Theo số liệu từ Cục Quản lý và giám sát bảo hiểm, Bộ Tài chính, đến cuối năm 2022 cả nước có khoảng hơn 900 ngàn đại lý bảo hiểm nhân thọ. Trong khi, phí bảo hiểm nhân thọ khai thác mới đạt 50.723 tỷ đồng.

Như vậy, một đại lý bảo hiểm chỉ tư vấn được khoảng 50 triệu đồng phí khai thác mới. Hoa hồng tối đa mà Bộ Tài chính quy định với đại lý bảo hiểm là 40%. Nghĩa là trung bình mỗi đại lý chỉ thu nhận khoảng hơn 20 triệu đồng/năm...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 19-2023 phát hành ngày 08-05-2023. Kính mời Quý độc giả tìm đọc tại đây:

Bảo hiểm nhân thọ: Lập lờ giữa sinh lời và bảo vệ rủi ro

Có thể sửa điều khoản trong hợp đồng bảo hiểm nhân thọ đã ký hay không?

Điều gì xảy ra phía sau hợp đồng bảo hiểm nhân thọ bị “cắt máu”?

Đọc thêm

Đổi mới chế độ kế toán, tiệm cận chuẩn mực quốc tế

Cùng với những cải cách, sửa đổi liên quan đến luật và chế độ kế toán, việc áp dụng chuẩn mực quốc tế về kế toán (IFRS) và lộ trình xây dựng chuẩn mực Báo cáo tài chính Việt Nam (VFRS), ông Phạm Nam Phong, Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo, Deloitte Việt Nam, cho rằng việc thực hành và quản lý kế toán thời gian tới sẽ có những thay đổi căn bản.

Áp lực bủa vây ông Powell

Bài phát biểu của Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell tại hội nghị ngân hàng trung ương thường niên của Fed ở Jackson Hole, Wyoming vào tháng 8 hàng năm luôn là một sự kiện quan trọng đối với thị trường tài chính toàn cầu...

Vàng giảm giá vì đồng USD giữ đà tăng, SPDR Gold Trust bán ròng

Trước thềm hội nghị thường niên của Fed, nhà đầu tư dường như trở nên thận trọng hơn, và sự thận trọng này được phản ánh qua việc họ giảm đặt cược vào khả năng Fed hạ lãi suất trong cuộc họp tháng 9...

Ước tính 200.000 tỷ đồng gốc và lãi trái phiếu phi ngân hàng phải trả trong 1 năm tới, chủ yếu bất động sản

Từ nay đến giữa năm 2026, nhóm phi ngân hàng phải trả 184.000 tỷ, chưa bao gồm lãi trái phiếu 6 tháng đầu năm 2026. Ước tính cả con số này vào thì số tiền phải thanh toán nhóm phi ngân hàng khoảng 200.000 tỷ.

7 tháng đầu năm: 75% giá trị trái phiếu doanh nghiệp thuộc về ngân hàng

Theo Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), giá trị phát hành trái phiếu doanh nghiệp trong tháng 7/2024 chỉ đạt xấp xỉ 30.000 tỷ đồng, giảm gần 66% so với tháng 6/2025. Tính chung 7 tháng đầu năm, 75% giá trị trái phiếu thuộc về ngân hàng, 15% là bất động sản...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)