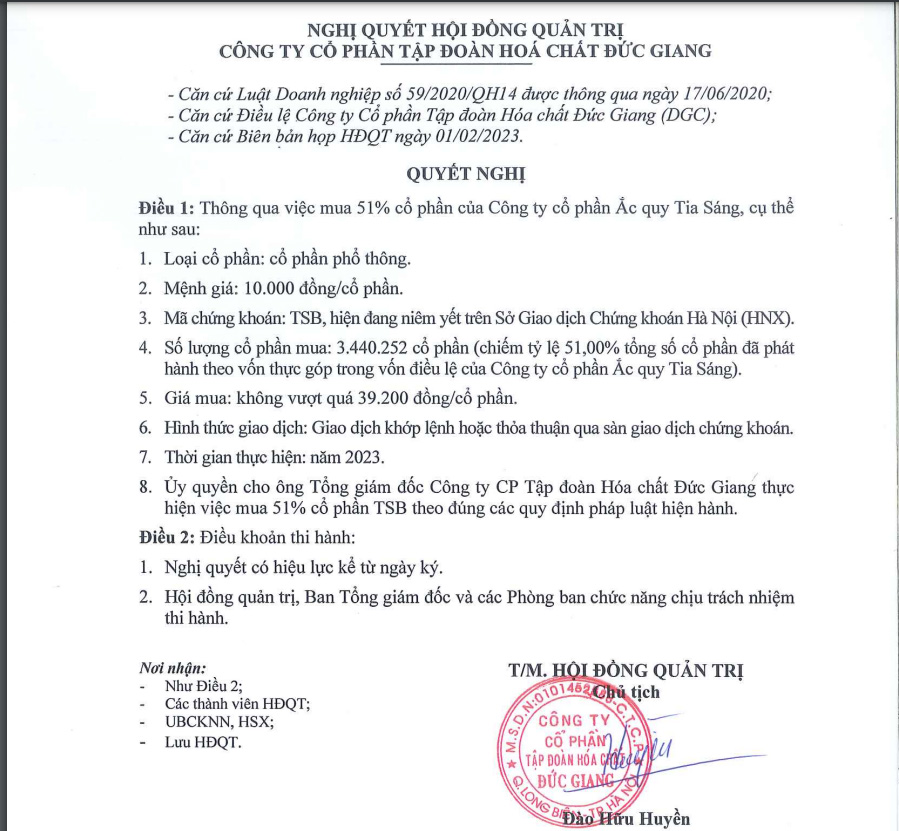

Hóa chất Đức Giang muốn mua 51% vốn tại TSB với giá không vượt quá 39.200 đồng/cổ phiếu

Hà Anh

03/02/2023, 07:05

DGC dự mua 3,44 triệu cổ phiếu TSB, chiếm 51% với giá không vượt quá 39.200 đồng/cp, tương ứng tổng giá trị chi trả gần 135 tỷ đồng. Phương thức giao dịch là khớp lệnh hoặc thỏa thuận qua sàn, thời gian thực hiện trong năm 2023...

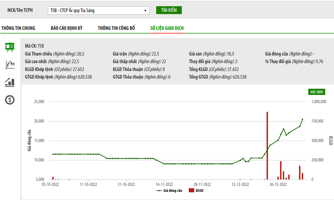

Sơ đồ giá cổ phiếu TSB trên HNX.

Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (mã DGC-HOSE) công bố Nghị quyết HĐQT về việc mua cổ phần của CTCP Ắc quy Tia sáng (mã TSB-HNX).

Cụ thể, DGC dự mua 3,44 triệu cổ phiếu TSB, chiếm 51% với giá không vượt quá 39.200 đồng/cp, tương ứng tổng giá trị chi trả gần 135 tỷ đồng. Phương thức giao dịch là khớp lệnh hoặc thỏa thuận qua sàn, thời gian thực hiện trong năm 2023.

Được biết đầu tháng 1/2023, tại phiên đấu giá do HNX tổ chức ngày 3/1, toàn bộ hơn 3,44 triệu cổ phiếu TSB, chiếm 51% vốn điều lệ do Vinachem sở hữu đã được bán cho 2 nhà đầu tư cá nhân với giá bằng mức giá khởi điểm là 39.200 đồng/cp, tương ứng tổng giá trị gần 135 tỷ đồng.

Đây là đợt thoái vốn nằm trong Đề án tái cơ cấu Vinachem giai đoạn 2017-2020. Theo kế hoạch tái cơ cấu, Vinachem sẽ tiến hành sắp xếp các doanh nghiệp thành viên, trong đó sẽ chuyển nhượng toàn bộ vốn góp tại Tibaco.

Kết thúc phiên giao dịch ngày 2/2, cổ phiếu TSB giảm sàn về mức 42.200 đồng/cổ phiếu và cao hơn 8% so với giá trị tối đa DGC dự kiến mua.

Về kết quả kinh doanh, năm 2022 TSB ghi nhận doanh thu đạt 185 tỷ đồng doanh thu, tăng nhẹ so với năm 2021; tuy nhiên lợi nhuận sau thuế lại giảm 25% từ 4,6 tỷ về còn 3,5 tỷ đồng.

Được biết, DGC thông qua kế hoạch kinh doanh quý 4/2022 với doanh thu thuần hợp nhất đạt 3.111 tỷ đồng và lợi nhuận trước và sau thuế lần lượt đạt 1.194 tỷ và 1.123 tỷ.

Về kế hoạch kinh doanh quý 1/2023. Theo đó, công ty đặt mục tiêu tổng doanh thu hợp nhất đạt 2.578 tỷ đồng và lợi nhuận sau thuế hợp nhất đạt 700 tỷ.

Về kế hoạch tiêu thụ các sản phẩm chính trong quý I/2023, gypsum và xỷ lò là hai sản phẩm dự kiến tiêu thụ nhiều nhất với 120.000 tấn/sp. Phốt pho vàng, axit photphoric - các mảng chủ lực trong cơ cấu doanh thu thuần của DGC dự kiến đạt mức tiêu thụ 10.000 tấn.

Theo Công ty Cổ phần Chứng khoán Bản Việt (VCSC), DGC đã công bố KQKD quý 4/2022, trong đó bao gồm LNST sau lợi ích CĐTS đạt 1 nghìn tỷ đồng (-21% YoY & -27% QoQ). Doanh thu năm 2022 của DGC tăng 51% YoY — hoàn thành 97% dự báo năm 2022 của chúng tôi — và LNST sau lợi ích CĐTS tăng 133% YoY — hoàn thành 91% dự báo năm 2022 của chúng tôi.

Theo ước tính của VCSC, mặc dù giá bán trung bình năm 2022 của DGC tương đương dự báo của chúng tôi, sản lượng của DGC thấp hơn kỳ vọng của chúng tôi khi hoàn thành 96% dự báo của chúng tôi, chúng tôi cho rằng nguyên nhân do nhu cầu yếu hơn trong bối cảnh kinh tế toàn cầu suy thoái. Diễn biến kém khả quan này đặc biệt thể hiện trong KQKD của mảng photphat nông nghiệp.

Lực cầu yếu cũng được phản ánh vào giá bán. Trong quý 4/2022, chênh lệch giá (giá bán – chi phí nguyên liệu đầu vào chính và chi phí năng lượng) của axit photphoric trích ly (WPA) của DGC giảm khi giá WPA giảm từ 750 USD/tấn còn 500 USD/tấn, được bù đắp một phần bởi sự điều chỉnh mạnh của giá lưu huỳnh đầu vào.

Từ mức đỉnh giữa năm 2022, chênh lệch giá của DGC đã giảm 10% và 25% đối với hóa chất photpho công nghiệp và photphat nông nghiệp, theo ước tính của chúng tôi; Ngoài sản lượng bán thấp hơn dự kiến, chúng tôi cho rằng lợi nhuận thấp hơn dự báo do chi phí đầu vào cao hơn dự kiến đối với các nguyên liệu như quặng apatit, lưu huỳnh và than cốc.

Đáng chú ý, VCSC kỳ vọng lợi nhuận sẽ phục hồi QoQ vào quý 1/2023 nhờ hợp đồng mua quặng apatit đầu vào giá rẻ từ một đối tác. Chúng tôi hiện dự báo khoản chi phí tiết kiệm từ hợp đồng này sẽ đạt 24 triệu USD/năm (12% LNST năm 2023).

Ngoài ra, VCSC nhận thấy rủi ro giảm đối với dự báo sản lượng bán năm 2023 và rủi ro giảm nhẹ đối với dự báo lợi nhuận năm 20223 của chúng tôi, dù cần thêm đánh giá chi tiết. Dự báo năm 2023 của chúng tôi giả định mức chênh lệch giá thấp hơn mức chênh lệch thị trường hiện tại và giả định giá bán trung bình của photpho vàng năm 2023 của chúng tôi bằng với chi phí sản xuất trung bình của nhà sản xuất Trung Quốc cộng với thuế xuất khẩu của Trung Quốc.

Vinachem đã thoái vốn thành công tại TSB với giá cao gấp đôi thị giá

Khối ngoại tiếp tục mua ròng hơn 341 tỷ đồng, tập trung gom DGC và SHB

Quỹ ngoại Dragon Capital tiếp tục bán ra hơn 1 triệu cổ phiếu và không còn là cổ đông lớn DGC

Đọc thêm

Tự doanh và tổ chức "vào việc", gom mạnh cổ phiếu

Tự doanh hôm nay mua ròng 1330.3 tỷ đồng tính riêng khớp lệnh họ mua ròng 1314.3 tỷ đồng. Tổ chức trong nước cũng gom ròng...

GIL "treo thưởng" 20% cho những người tham gia vụ kiện 280 triệu USD

Lãnh đạo công ty cho biết sẽ dành 20% phần còn lại để khen thưởng các cá nhân trực tiếp tham gia và hỗ trợ vụ kiện, sau khi trừ đi chi phí tố tụng và các khoản thiệt hại.

Quỹ ngoại: Nền kinh tế và thị trường chứng khoán Việt Nam đang bước vào giai đoạn trưởng thành, rất sôi động

Theo đánh giá của quỹ Vietnam Holding, nhịp tăng tháng 7 đánh dấu mốc cho thị trường chứng khoán Việt Nam. Tăng trưởng bền bỉ, thặng dư thương mại và thanh khoản trên thị trường lập kỷ lục đều cho thấy nền kinh tế và thị trường chứng khoán đang bước vào một giai đoạn trưởng thành mới.

Thị trường “chìm” trong cơn lũ bán tháo, cổ phiếu giảm sàn la liệt

Sức căng của thanh khoản và tâm lý hưng phấn cao độ đang gây tác dụng ngược khi mức lãi quá tốt khiến nhà đầu tư bán giá nào cũng có lời. VN-Index bốc hơi 2,52% (-42,53 điểm) trong phiên cuối tuần vẫn chưa phải là mức tệ nhất, khi còn VCB, BID đỡ phần nào…

"Quả bóng" VN-Index "xì hơi": Liệu sẽ có đợt rũ margin?

Ước tính tổng mức margin trên vốn hóa thị trường đến hôm nay đạt trên 5%. Đỉnh năm 2021 tỷ lệ nay là hơn 4,6%.

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)