Khả năng cao sẽ có thêm 1-2 ngân hàng trong Top 25 của Mỹ sụp đổ như SVB?

Kiều Linh

13/03/2023, 13:33

Khả năng cao là sẽ có thêm 1-2 ngân hàng với vốn hóa trong top 25 sẽ dễ lâm vào cảnh của SVB, còn các ngân hàng lớn sẽ không chịu nhiều ảnh hưởng vì danh mục đã được đa dạng hóa...

Ảnh minh họa.

Công ty CP FIDT vừa có báo cáo phân tích về sự sụp đổ của SVB. Trong đó phân tích chi tiết lý do sụp đổ của Silicon Valley Bank (SVB) và rủi ro lên hệ thống tài chính Mỹ mà nhà đầu tư cần theo dõi chặt chẽ.

CÁC NGÂN HÀNG LỚN ĐANG THỎA THUẬN MUA LẠI HOẠT ĐỘNG SVB

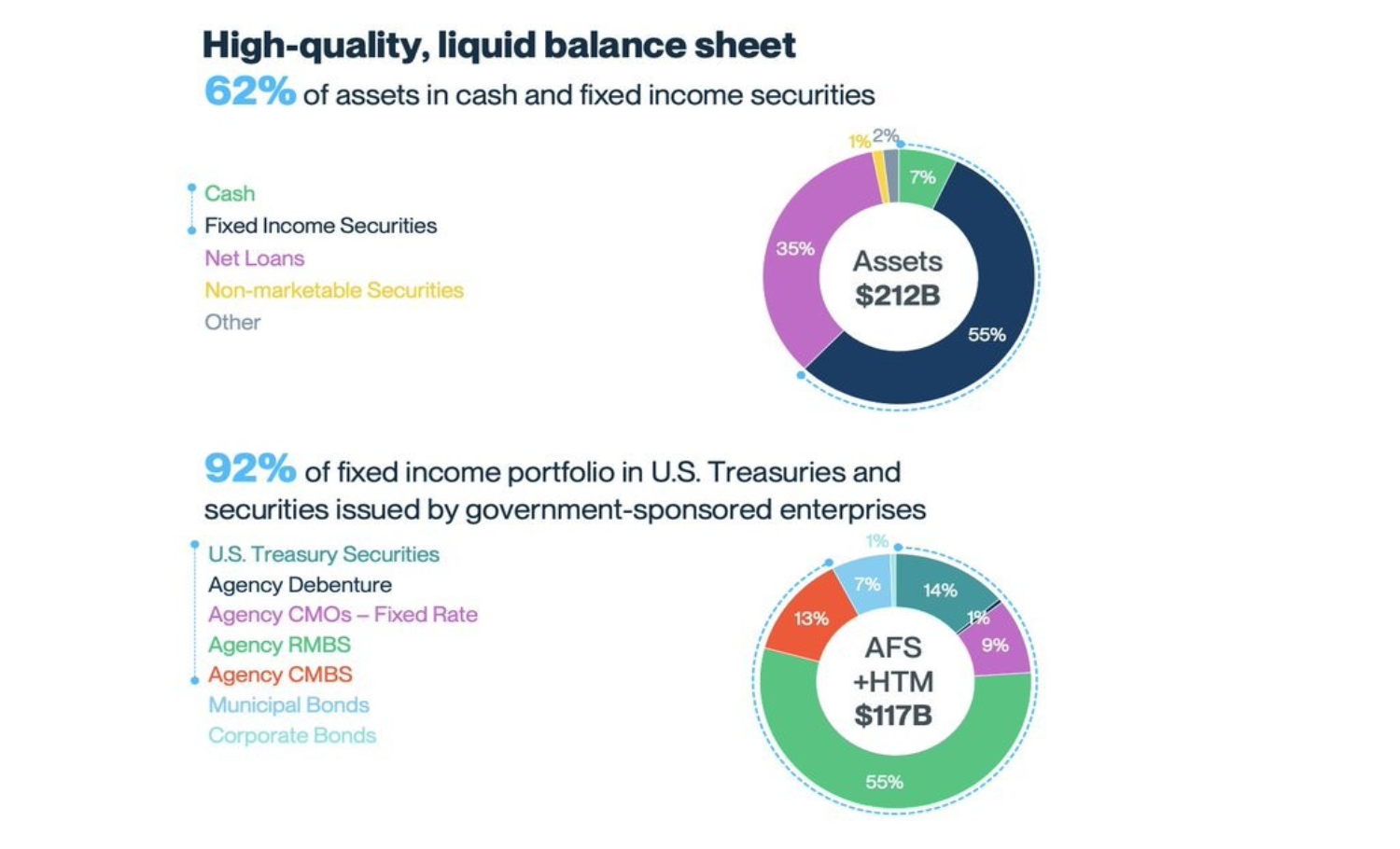

Trước tiên nhìn vào tài sản của SVB, ngân hàng này có tổng tài sản 212 tỷ USD, trong đó tài sản sinh lãi chiếm 97% tổng tài sản. Hai khoản mục lớn nhất trong tài sản là chứng khoán nợ và cho vay lần lượt chiếm tỷ trọng 55% và 35% tài sản.

Với tổng chứng khoán nợ 117 tỷ USD, trong đó đa số là các Trái phiếu chính phủ và Trái phiếu của các tổ chức được chính phủ bảo trợ và chính quyền địa phương. Tổng số này chiếm 99% tổng trái phiếu SVB nắm giữ, trái phiếu doanh nghiệp chỉ chiếm 1%. Vậy trước tiên phải nhận định là tài sản của SVB là các tài sản chất lượng và có tính thanh khoản cao.

Thị trường nợ của Mỹ thường có lãi suất cố định/chiết khấu so mệnh giá, giá trị thị trường có các CK nợ này sẽ tăng giảm nghịch so với lãi suất - giá trái phiếu (bond price) giảm khi lợi suất yêu cầu của trái phiếu (bond yield) tăng và ngược lại.

Yield của trái phiếu tăng nhanh theo đà tăng lãi suất của Fed, với các chứng khoán nợ 117 tỷ USD (55% tổng tài sản) của SVB thì nếu định giá thị trường đám trái phiếu này đã mất giá đáng kể.

Theo bảng cân đối kết toán thì tính đến 31/12/2022, tổng giá trị của Chứng khoán nắm giữ đến ngày đến hạn (HTM) đã giảm đáng kể và SVB đang có khoản lỗ chứng khoán chưa hiện thực hóa là hơn 15 tỷ USD.

Chất lượng tài sản của SVB.

Vậy rõ ràng câu chuyện ở đây là đang giữ chứng khoán và giá trị thường của các chứng khoán này đang giảm giá và với 1 danh mục nắm giữ như trên thì ngân hàng cần phải có các chiến lược quản trị rủi ro tài sản có và phòng vệ rủi ro (hedging) nếu phải bán các chứng khoán này và lỗ giả thành lỗ thật.

Các ngân hàng thường sử dụng hoán đổi lãi suất (Interest rate swap) về lãi suất cố định và lãi suất thả nổi, hiểu đơn giản là nếu trái phiếu giảm giá ngân hàng sẽ có lãi từ hợp đồng hoán đổi để bù đắp. Theo số liệu cuối 2022, SVB chỉ phòng vệ (hedge) bằng hợp đồng hoán đổi (SWAP) với giá trị hợp đồng 550 triệu USD, gần như không đáng kể so với danh mục chứng khoán nợ trị giá 120 tỷ USD.

Sau khi một số thông tin rumor về rủi ro và khả năng hạ xếp hạng tín nhiệm với SVB được lan truyền ở thung lũng Silicon dẫn đến sự rút tiền gửi của nhiều cá nhân, đặc biệt là một số tổ chức có tiền gửi lớn.

Sau khi thông tin về việc SVB bán ra 21 tỷ USD chứng khoán nợ để trả tiền gửi và ghi nhận lỗ khoảng 1,8 tỷ USD đã gây lo lắng cho thị trường về nguy cơ áp lực rút tiền sẽ khiến ngân hàng này phải bán toàn bộ chứng khoán và các tài sản có tính thanh khoản cao và nếu áp lực tiếp diễn sẽ khiến ngân hàng mất thanh khoản và hiện thực hóa các khoản lỗ.

Chỉ trong ngày sau khi tin tức lan truyền, ngân hàng này đã “sụp đổ” và FDIC đã thực hiện các thủ tục bảo vệ người gửi tiền như quy định.

FDIC là cơ quan bảo hiểm tiền gửi Liên bang Mỹ và sẽ bảo vệ tiền gửi khách hàng theo 2 cách: trả tiền cho người gửi tiền đến giới hạn bảo hiểm tiền gửi (hiện là 250 nghìn USD – mỗi người gửi tiền sẽ được bảo hiểm tối đã 250 nghìn USD, phần tiền gửi vượt quá 250 nghìn USD được xem là không được bảo hiểm)

Cách 2 là tiếp quản quản lý tài sản và nợ của ngân hàng, FDIC sẽ bán tài sản của ngân hàng để tiếp tục chi trả cho người gửi tiền. Ở cách này, FDIC thường xúc tiến các ngân hàng khỏe (healthy) mua lại ngân hàng/bộ phận của ngân hàng đang xử lý.

Kết quả bước đầu theo thông tin FIDT có được (chưa xác thực) như sau: Các ngân hàng lớn đang thảo luận việc mua lại các hoạt động kinh doanh của SVB. FDIC đang cân nhắc về bảo hiểm tiền gửi/bán các tài sản có thể cover lên tới hơn 95% tổng tiền gửi không được bảo hiểm khi bán cho bên mua.

Việc chi trả theo bảo hiểm tiền gửi (250k USD/người gửi tiền) có thể thực hiện ngay vào thứ 2 ngày mai 13/03. 50% số tiền gửi ngoài bảo hiểm có thể được chi trả ngay trong tuần sau. Lưu ý, tính đến cuối năm 2022, 87,5% tiền gửi của SVB đã vượt quá giới hạn của Bảo hiểm FDIC (151,5 tỷ USD trong tổng số 173,1 tỷ USD).

CHƯA ĐỦ CƠ SỞ PHỎNG ĐOÁN LAN RỘNG TOÀN HỆ THỐNG TÀI CHÍNH MỸ

SVB là ngân hàng rủi ro hơn trung bình hệ thống. Tỷ lệ LDR của hệ thống ngân hàng Mỹ (tính đến 22/02/2023) ở mức dưới 70%, thấp hơn nhiều so tỷ lệ gần 110% của SVB và thấp hơn đáng kể của hệ thống thời điểm trước Đại khủng hoảng 2008 ở mức trên 95%.

Tỷ lệ an toàn vốn cấp 1 của hệ thống NHTM Mỹ hiện ở mức trên 13,5% (CAR chỉ tính vốn cấp 1), cao hơn nhiều so mức gần 10% trước Khủng hoảng 2008, cho thấy khả năng chống chịu của hệ thống hiện tại là tốt hơn giai đoạn trước.

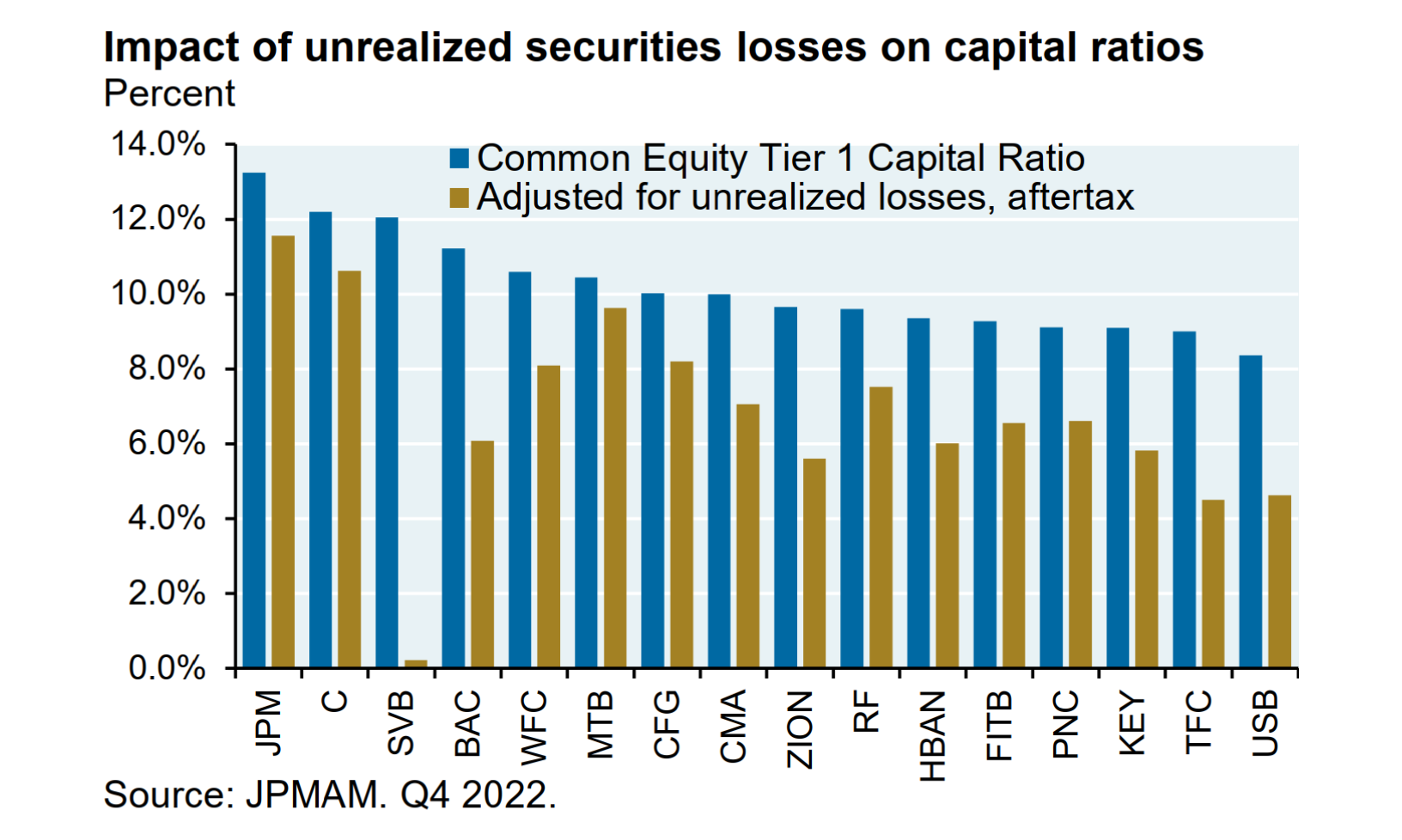

Rõ ràng khi phải bán cắt lỗ chứng khoán thì vốn tự có của SVB còn gần như không đáng kể (cột màu vàng) trong khi đó ảnh hưởng đến nhiều ngân hàng khác là không quá tồi tệ.

Ngoài ra, top 8 ngân hàng lớn nhất của mỹ chỉ giữ tầm 7% trái phiếu thế chấp BDS MBS (tài sản mà SVB sẽ phải bán tháo nhiều) so với 24% của toàn hệ thống ngân hàng mỹ. Điều này gây nghi ngại sẽ chỉ có Bankrun ở các ngân hàng nhỏ, ngân hàng khu vực khả năng cao là sẽ có thêm 1-2 ngân hàng với vốn hóa trong top 25 sẽ dễ lâm vào cảnh của SVB, còn các ngân hàng lớn sẽ không chịu nhiều ảnh hưởng vì danh mục đã được đa dạng hóa. Nếu có bankrun hoặc fail.

Thực tế các năm vừa khi không có ngân hàng thất bại mới là những năm đặc biệt, còn theo thống kê thì việc có ngân hàng failed hàng năm không phải là chuyện hiếm, chỉ là hiện tại diễn ra ở thời điểm hết sức nhạy cảm.

Rõ ràng khi phải bán cắt lỗ chứng khoán thì vốn tự có của SVB còn gần như không đáng kể (cột màu vàng).

Từ đó, FIDT cho rằng hệ thống ngân hàng Mỹ “khỏe” hơn giai đoạn 2008 và sự cố SVB có thể tác động đến một số ngân hàng có tính chất tương tự như SVB và quản trị rủi ro kém. Chưa đủ cơ sở để phỏng đoán rủi ro lan rộng hệ thống.

Lưu ý, rủi ro hiện tại đang ở các ngân hàng thương mại (không phải ngân hàng đầu tư như 2008). Với NHTM là ảnh hưởng đến người gửi tiền và Fed sẽ can thiệp khi thấy những rủi ro mang tính hệ thống, chưa kể các khoản tiền gửi vào NHTM sẽ được bảo hiểm tiền gửi của FDIC và hành động xử lý của FDIC như trên để giải quyết vấn đề.

Về rủi ro hiện tại, FIDT khuyến nghị nên thận trọng với các khoản trading và nên tuân thủ TA khi có dấu hiệu bán tháo (đặc biệt theo dõi hành động khối ngoại), cân nhắc giảm tỷ trọng. Với danh mục đầu tư, hiện tại tuy rủi ro nhưng thị trường chứng khoán Việt Nam đã phản ánh nhiều rủi ro hiện tại của nội tại. Do đó, đây vẫn là thời kỳ quan tốt cho tích lũy tài sản.

Chuyên gia: Chứng khoán Việt có thể giảm vì Silicon Valley Bank sụp đổ, nhưng chính là cơ hội mua!

Ngân hàng Mỹ Silicon Valley Bank sụp đổ: Lời cảnh tỉnh cho việc huy động ngắn hạn và cho vay dài hạn

Vụ ngân hàng Mỹ Silicon Valley Bank sụp đổ: Liệu có châm ngòi cho khủng hoảng tài chính?

Danh sách các giao dịch mà ông Trump mới công bố cho thấy trong năm nay, ông đã mua vào trái phiếu phát hành bởi nhiều tổ chức...

4 nội dung nhà đầu tư mong đợi trong bài phát biểu của ông Powell ở Jackson Hole

Vào ngày thứ Sáu (22/8), Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell dự kiến sẽ có bài phát biểu quan trọng cuối cùng trong nhiệm kỳ của ông tại hội nghị thường niên của ngân hàng trung ương này, vào một trong những thời điểm khó khăn nhất trong lịch sử của Fed...

Giá vàng “nín thở” đợi phát biểu của Chủ tịch Fed, SPDR Gold Trust tiếp tục xả hàng

Một số nhà phân tích cho rằng ngay cả khi Fed có hạ lãi suất vào tháng 9, giá vàng cũng sẽ không tăng thêm được nhiều...

Các mốc thời gian cần lưu ý khi mua cổ phiếu IPO TCBS online

Nhà đầu tư khi đăng ký mua cổ phiếu chào bán lần đầu ra công chúng (IPO) trực tuyến qua tính năng iPO trên TCInvest cần lưu ý các mốc thời gian quan trọng.

Tháo gỡ các rào cản cho cơ chế mua bán điện trực tiếp và lĩnh vực năng lượng tái tạo

Cơ chế mua bán điện trực tiếp (DPPA) và cơ chế phát triển điện năng lượng tái tạo, điện năng lượng mới là các cơ chế mang tính tiên phong và rất mới ở Việt Nam, việc triển khai có thể tồn tại một số khó khăn khách quan cần xem xét để đề xuất sửa đổi phù hợp với thực tiễn khách quan…

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)