Ông Phan Dũng Khánh: Nhiều cổ phiếu đã tăng 300-400%, thị trường cần một nhịp chỉnh để hồi phục vào năm 2023

An Phong

02/01/2023, 09:01

Trong vòng hơn một tháng qua thị trường tăng quá mạnh, nhiều cổ phiếu tăng 300-400% trong bối cảnh dòng tiền thiếu thốn thì cần một nhịp điều chỉnh để thị trường ổn định và tiếp tục đi lên...

Ông Phan Dũng Khánh - Giám đốc tư vấn đầu tư của Maybank Investment Bank.

Một năm đầy sóng gió của thị trường chứng khoán Việt Nam đã chính thức khép lại với một phiên giao dịch đảo chiều đầy thất vọng. VN-Index kết năm 2022 tại 1.007,09 điểm, ghi nhận mức giảm 32,78% so với thời điểm cuối năm ngoái. Đây là mức giảm mạnh nhất trong 14 năm và cũng là mức giảm mạnh thứ 2 trong lịch sử chỉ sau năm 2008. Hiệu suất của VN-Index âm nặng nhất so với nhiều chỉ số trên toàn cầu

Tuy nhiên, bước sang năm 2023, thị trường được kỳ vọng sẽ khởi sắc hơn nhờ 3 yếu tố chính: Fed sẽ nới lỏng tay với các đợt tăng lãi suất; Khối ngoại tiếp tục đẩy mạnh mua ròng; việc Trung Quốc mở cửa trở lại sẽ tạo thêm động lực.

Nhân dịp đầu xuân năm mới, Tạp chí Kinh tế Việt Nam/VnEconomy đã có cuộc trao đổi với ông Phan Dũng Khánh - Giám đốc tư vấn đầu tư của Maybank Investment Bank bàn về xu hướng thị trường và dòng tiền trong năm 2023.

Một trong những yếu tố khiến thị trường điều chỉnh mạnh trong năm 2023 là dòng vốn nhà đầu tư cá nhân bán tháo mạnh mẽ với giá trị ròng cả năm hơn 14.000 tỷ đồng. Theo ông, dòng tiền nhà đầu tư cá nhân trong nước liệu có trở lại dẫn dắt thị trường trong năm 2023?

Dòng vốn năm 2023 có thể sẽ tích cực hơn năm 2022 tuy nhiên lưu ý sẽ chỉ có sự tích cực hơn so với năm 2022 chứ không thể bùng nổ như năm 2021.

Có nhiều lý do, thứ nhất, năm 2020-2021, nhà đầu tư nước ngoài bán ròng trên thị trường vì khi đó thị trường đi lên và đã đạt đỉnh trong khi đó nhà đầu tư cá nhân mua ròng mạnh, chiếm tỷ lệ giao dịch lên tới 90% thị trường. Năm nay, nhà đầu tư cá nhân bán ròng thì khối ngoại lại mua ròng và xu hướng này sẽ tiếp tục trong năm 2023 nhờ định giá thị trường đang ở vùng hấp dẫn.

Thứ hai, với dòng vốn của nhà đầu tư cá nhân trong nước thì sẽ cải thiện so với năm vừa qua vì xu hướng dòng tiền, thanh khoản trên thị trường tài chính đã được cải thiện trong vòng 2-3 tháng vừa qua.

Thật ra bản thân thị trường chứng khoán cũng đã có sự hấp dẫn rồi nhưng vấn đề một năm qua nhà đầu tư cũng khó khăn thua lỗ, nhiều công ty chứng khoán còn phải đi đòi nợ, nhiều nhà đầu tư vay nợ tín dụng không trả được bị Ngân hàng siết nên rất khó. Nó giống như việc nhìn thấy một món đồ rất đẹp nhưng tiền trong túi không có, không có cách nào để mua được.

Vấn đề bây giờ là làm sao để cho người dân, nhà đầu tư ổn định về mặt tâm lý như đưa ra các sản phẩm dịch vụ mới, nâng hạng thị trường, tất nhiên cần nhiều giải pháp đồng bộ nhiều hướng chứ không phải 1-2 giải pháp. Và cái quan trọng nhất là biến chu kỳ tiền đắt quay về chu kỳ tiền rẻ nhưng cũng rất khó vì lạm phát cao do đó chỉ có thể kỳ vọng chu kỳ tiền đừng quá đắt thì khi đó nhà đầu tư mới quay lại tham gia thị trường.

Động lực nào để dòng vốn ngoại tiếp tục mua ròng, thưa ông?

Rất nhiều yếu tố hỗ trợ dòng vốn ngoại bao gồm: Kinh tế vĩ mô tăng trưởng ổn định, thông tin mới nhất từ Tổng cục Thống kê cho biết tổng sản phẩm trong nước (GDP) quý IV/2022 ước tăng 5,92% so với cùng kỳ năm trước; cả năm ước tăng 8,02%, cao nhất trong giai đoạn 2011-2022.

Thứ hai, về tỷ giá, nếu mọi người để ý thì 6-7 năm gần đây đồng Việt Nam rất ổn định, hai năm gần đây còn tăng mạnh so với các đồng tiền khác chỉ thua mỗi đô la Mỹ, nếu so với Yên Nhật, Bảng Anh, đồng Euro thì tiền Việt Nam rất mạnh. Với nhà đầu tư nước ngoài, điều họ quan tâm nhất không phải là thị trường tăng giảm bao nhiêu mà chính là việc giữ được tỷ giá ổn định, kiểm soát tỷ giá là quan trọng hơn cả.

Bên cạnh đó, nhiều yếu tố khác như thị trường Việt Nam được kỳ vọng nâng hạn, quy mô thị trường lớn, hiện nay mình cũng đáp ứng được nhiều quy chuẩn quốc tế, một khi được nâng hạng thì dòng vốn sẽ vào nhiều hơn nữa. Việc áp dụng T 2 giúp vòng quay vốn nhanh, thanh khoản thị trường cải thiện nhờ đó hấp dẫn đối với dòng vốn ngoại.

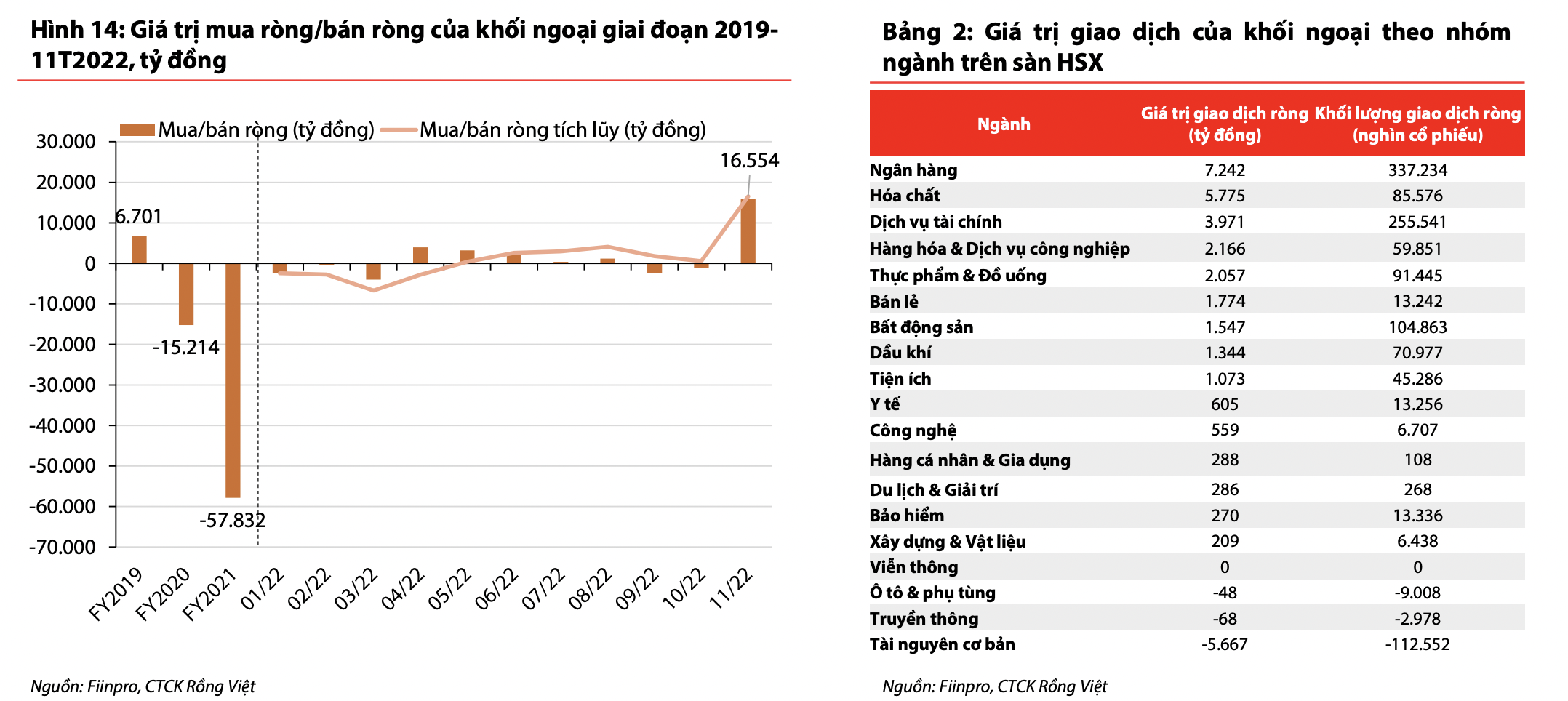

Giá trị mua bán ròng của khối ngoại năm 2023.

Nhiều ý kiến trên thị trường đều chung nhận định kinh tế Việt Nam có độ trễ so với toàn cầu và 2023 mới là năm khó khăn do triển vọng xuất khẩu giảm mạnh, vậy thị trường triển vọng thế nào trong năm 2023?

Theo tôi đánh giá, nửa đầu 2023 thị trường chưa hẳn thực sự tích cực mà sẽ tiếp tục giằng co đi lên thậm chí sẽ vẫn tiêu cực ở một số khoảng thời gian nửa đầu năm. Nửa cuối năm thị trường sẽ tích cực hơn nhưng không thể kỳ vọng thị trường tăng vọt theo hình chữ V mà sẽ theo chữ U, tích lũy đi lên bền vững, tăng chậm và ổn định. Tóm lại, nửa đầu năm thị trường có thể xấu kiểm định về vùng đáy cũ hoặc sâu hơn, thời điểm cuối năm sẽ tốt hơn.

Một trong những yếu tố ảnh hưởng xu hướng thị trường nửa đầu năm 2023, đặc biệt mùa World Cup vừa rồi diễn ra thị trường tăng quá mạnh, chưa tới một tháng nhiều cổ phiếu tăng bằng lần, tăng tới 300-400%, dĩ nhiên đây là mức tăng so với đáy thôi còn so với đỉnh chưa thể về vùng đỉnh được nhưng so với đáy thì đây cũng là mức tăng kinh khủng rồi. Thử hình dung 1 cổ phiếu tăng bằng lần trong thời gian cực kỳ ngắn và muốn tăng nữa thì cần dòng tiền. Hiện tại giá trị mua ròng chỉ có nhà đầu tư nước ngoài, các nhóm còn lại như tự doanh, tổ chức trong nước mua bán xen kẽ không vững như năm 2021 nên muốn đẩy lên thì cần dòng tiền mà bối cảnh tiền thiếu thốn thì lúc tăng nhiều như vậy, sẽ có đợt điều chỉnh để giúp cho thị trường ổn hơn và chờ đợi những thông tin tích cực hơn.

Chưa kể, Ngân hàng Trung ương lớn như Fed thời gian qua cho biết sẽ giảm mức tăng lãi suất xuống nhưng mục tiêu lãi suất thậm chí còn cao hơn trước đó, tăng chậm nhưng lên cao, mức đỉnh lãi suất cao hơn đó là điều nguy hiểm. Hơn nữa mức tăng lãi suất của Mỹ vượt quá mức tăng trưởng của kinh tế Mỹ quá nhiều với mức này sẽ có hại cho các doanh nghiệp, ảnh hưởng sang các doanh nghiệp khác như các doanh nghiệp xuất nhập khẩu vào Mỹ. Yếu tố thị trường và yếu tố dòng tiền toàn cầu vân đang siết mạnh mẽ. Đây là một trong những lần hiếm hoi các Ngân hàng Trung ương thế giới đồng thuận thắt chặt tiền tệ.

Việc Trung Quốc mở cửa biên giới có hỗ trợ thị trường tăng trưởng bù đắp vào những yếu tố tiêu cực ông vừa nói không?

Trung Quốc mở thì chỉ hỗ trợ phần nào thôi, họ nới ra nền kinh tế được hỗ trợ nhưng cần nhớ các biện pháp tài chính để hỗ trợ tăng trưởng nội địa Trung Quốc chỉ là nới có trọng điểm chứ không phải nới tẹt ga do vấn đề của Trung Quốc thời gian qua là tài sản đầu cơ, bất động sản, bong bóng nhiều.

Cuối cùng, ông đánh giá nhóm ngành nào triển vọng tích cực để đầu tư trong năm 2023?

Nhà đầu tư cần chú ý nếu như năm 2021 những nhóm ngành hưởng lợi như công nghệ, vận tải đường biển thì năm nay hàng không nên được ưu tiên sau đó đến tiêu dùng, dịch vụ du lịch khách sạn. Đối với nhóm ngành xuất nhập khẩu thì ngành thực phẩm cũng đáng được chú ý nhưng thực phẩm xanh và năng lượng xanh sạch, năng lượng tái tạo cũng có triển vọng tốt trong năm 2023.

Dòng tiền “cá mập” trong nước và khối ngoại sẽ trỗi dậy chi phối thị trường chứng khoán năm 2023

11:19, 31/12/2022

Fubon ETF bất ngờ vào ròng 412 tỷ đồng, cao nhất trong vòng 2 tháng

22:00, 29/12/2022

Giá cước vận tải biển giảm mạnh là cơ hội cho cổ phiếu nhóm Cảng biển “tỏa sáng” năm 2023?

Cổ phiếu trụ cũng bất lực, VN-Index quay đầu giảm, khối ngoại xả ròng cực lớn 1600 tỷ

VIC, VHM, HPG và GAS cố gắng duy trì sắc xanh trong phiên sáng nay nhưng không đủ để cản đà rơi của VN-Index. Cuối tuần qua FED phát đi thông điệp mềm mỏng hứa hẹn giảm lãi suất giúp chứng khoán Mỹ tăng mạnh. “Liều thuốc” này chỉ giúp chứng khoán trong nước có ít phút hào hứng ban đầu…

Tín hiệu giảm lãi suất từ Jackson Hole hay trạng thái mong manh của kinh tế Mỹ?

Giọng điệu thận trọng của ông Powell phản ánh những động lực kinh tế phức tạp mà Fed đang phải đối mặt...

VN-Index đang gây ảo giác: Chỉ số tăng nhưng danh mục giảm, nhiều cổ phiếu rơi 10-15%

Độ rộng thị trường hẹp dần, trạng thái “xanh vỏ đỏ lòng” đang gây thiệt hại trên diện rộng đối với các danh mục đầu tư mở mới trong vòng 2 tuần gần đây.

Vàng trượt giá nhẹ, giới phân tích vẫn thận trọng dù “cửa” hạ lãi suất rộng hơn

Giá vàng thế giới giảm nhẹ khi khởi động tuần giao dịch mới vào sáng nay (25/8) tại thị trường châu Á...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)