Thứ Ba, 19/08/2025

Định giá chứng khoán

Danh sách bài viết

Định giá VN30 vẫn rẻ, VN-Index có thể điều chỉnh kỹ thuật rồi tiến về vùng 1.864 điểm

Dựa trên yếu tố xu hướng dòng tiền và biên độ, VN-Index có thể đạt mức kỳ vọng tăng điểm tới 1792 - 1864 điểm.

Định giá thị trường liệu còn rẻ?

Sau khi phản ánh kết quả kinh doanh quý 2/2025, EPS của thị trường đã cải thiện thêm khoảng 8% so với quý trước, qua đó kéo P/E của VN-Index giảm về mức 13,8x lần tại giá đóng cửa ngày 31/7/2025.

Định giá thị trường vẫn hấp dẫn và dư địa tăng giá còn nhiều

Mức chênh lệch lãi suất tiết kiệm và E/P TTM của chỉ số VN-Index ở mức -2.5% - Mức này gần bằng mức đáy tháng 11/2022. Vì vậy, mức định giá của thị trường vẫn rất hấp dẫn và dư địa tăng giá của thị trường vẫn còn nhiều.

Sau cú sập do thuế đối ứng, định giá cổ phiếu chứng khoán đã thực sự hấp dẫn?

Diễn biến tiêu cực của thuế quan khiến triển vọng tăng trưởng lợi nhuận của nhóm cổ phiếu chứng khoán là không rõ ràng trong năm 2025.

Định giá VN-Index rất hấp dẫn, dòng tiền sớm đổ vào thị trường

Báo cáo lợi nhuận khả quan, đặc biệt từ các ngành công nghệ, ngân hàng càng củng cố tâm lý nhà đầu tư và tạo kỳ vọng giúp thu hút thêm dòng vốn đổ vào thị trường...

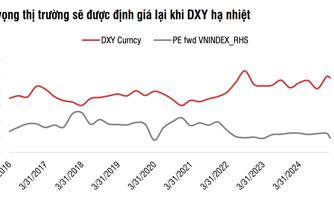

VN-Index đang rất rẻ, sẽ được định giá lại trong thời gian tới

Định giá P/E ước tính 1 năm của VN-Index đang ở mức 10,3 lần, thấp hơn 20% so với 13 lần của bình quân 5 năm và đang ở mức hấp dẫn cho đầu tư dài hạn.

Thị trường tạo đáy, chuyên gia chỉ tên hàng loạt nhóm ngành định giá rẻ

Dựa trên phân tích kỹ thuật, những đáy nhọn của VN-Index thường rơi vào thời điểm thanh khoản thấp, điều này mô tả hành vi nhà đầu tư là dòng tiền không phải lướt sóng ngắn hạn đang tham gia dần vào thị trường khi định giá rẻ. Đây là giai đoạn “lên trong nghi ngờ”...

Định giá hấp dẫn, VN-Index có thể đạt 1.350 điểm dịp cuối năm?

VN-Index có thể tăng lên 1.330-1.350 điểm vào cuối năm nay, dựa trên giả định rằng Fed sẽ cắt giảm lãi suất hai lần trong những tháng còn lại và dự báo tăng trưởng EPS năm 2024 của thị trường là 18%...

Quỹ ngoại: Thị trường chứng khoán Việt Nam đang rất rẻ!

Ngoài triển vọng tích cực của nền kinh tế vĩ mô và câu chuyện nâng cấp thị trường, quỹ ngoại nhấn mạnh mức định giá hiện tại của Việt Nam vẫn hấp dẫn, với PE dự phóng cho 12 tháng tới khoảng 12x-13x...

Hệ thống KRX sẽ vận hành trong năm nay, cổ phiếu chứng khoán còn hấp dẫn?

Theo VnDirect, hệ thống KRX dự kiến sẽ đi vào hoạt động trong nửa cuối năm 2024. Nếu điều này diễn ra đúng hoặc trước kế hoạch, đây sẽ là một động lực thúc đẩy các cổ phiếu ngành chứng khoán tăng giá nhiều hơn so với thị trường chung...

Định giá thị trường tiệm cận đỉnh cũ, chuyên gia FiinGroup chỉ ra 3 ngành dự kiến hút dòng tiền

Chuyên gia phân tích của Fiingroup dự báo nhóm có dòng tiền dự kiến duy trì: Khai thác Dầu khí, Bán lẻ; Nhóm có rủi ro dòng tiền rút gồm Ngân hàng, Chứng khoán, Công nghệ Thông tin; Nhóm theo dõi tín hiệu dòng tiền vào: Bất động sản, Thép, Hóa chất.

Giám đốc chiến lược VPBankS: "Sau 4 tháng tăng cổ phiếu không còn rẻ, thị trường sẽ có hai nhịp chỉnh"

Thị trường đã trải qua 4 tháng tăng điểm liên tiếp. Với thị trường chứng khoán toàn cầu, chúng ta đã có 8 tháng tăng điểm, chu kỳ tăng điểm đã khá dài. Do đó, dự báo trong ngắn hạn VN-Index có hai nhịp điều chỉnh...

KBSV: Thị trường không phải là quá hấp dẫn nhưng có thể tích lũy cho trung hạn

Mức P/E của VN-Index khoảng 15,5 lần như hiện tại chỉ thấp hơn không nhiều so với mức bình quân 2 năm trở lại và không phải quá hấp dẫn, theo số liệu từ Bloomberg.

“Mổ xẻ” mức định giá thị trường chứng khoán Việt Nam

Mặt bằng định giá hiện tại của thị trường chứng khoán Việt Nam đang chịu ảnh hưởng bởi nhóm cổ phiếu Ngân hàng (P/E 8,8x) và Bất động sản (P/E 12,2x). Nếu không tính hai ngành này, P/E của thị trường chứng khoán Việt Nam hiện ở mức 23,5x. Đây là mức rất cao so với lịch sử...

Định giá đang "ngáng chân" tiền lớn đổ vào chứng khoán?

Nếu không tính Ngân hàng và Bất động sản, P/E của thị trường chứng khoán Việt Nam hiện ở mức 23,5x. Đây là mức rất cao so với lịch sử và đang là trở ngại với dòng tiền vào thị trường.

Kinh tế đang trong giai đoạn phục hồi ban đầu, chứng khoán hấp dẫn cho đầu tư trung và dài hạn

Các chỉ tiêu kinh tế hiện tại của Việt Nam cho thấy chúng ta vẫn đang ở trong giai đoạn phục hồi ban đầu điển hình bởi đa số các dấu hiệu như (1) Lãi suất huy động bắt đầu xu hướng giảm, (2) Lạm phát tạo đỉnh và được kiểm soát, (3) Lãi suất dài hạn chạm đáy và đỉnh của giá trái phiếu, (4) Giá cổ phiếu hình thành xu hướng tăng...

Chứng khoán Việt Nam đang rẻ so với thế giới, dòng tiền cá nhân mua ròng gần 1 tỷ USD từ đầu năm

Sau đợt bán tháo, P/E của VN-Index đã điều chỉnh về mức 13,2x vào cuối tháng 10 từ mức đỉnh 17,3x vào ngày 12/9. Với mức P/E hiện tại của VN-Index, định giá thị trường là hiện có phần hấp dẫn so với các thị trường khác trên thế giới...

Chứng khoán Việt không còn rẻ so với các thị trường trong khu vực?

Việc định giá thị trường tại ngưỡng P/E trung bình 5 năm sẽ là điểm cần cân nhắc trong ngắn hạn; P/E của thị trường Việt Nam đang giao dịch quanh mức trung vị của các thị trường được chọn lựa là 17 lần...

Chứng khoán Việt Nam đã qua vùng giá rẻ?

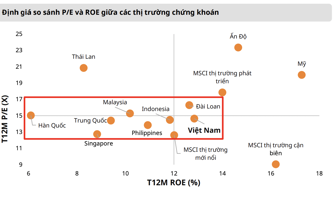

Sau một quá trình hồi phục, hiện tại P/E (tính trên EPS 4 quý gần nhất) của Việt Nam (VN-Index: 14,6x) đang ngang bằng với nhiều thị trường khác như Trung Quốc (SHCOMP: 14,4x), và cao hơn nhiều so với chỉ số tham chiếu MSCI các thị trường cận biên (9x), thị trường mới nổi (12,6x).