Thanh khoản cạn kiệt, động lực nào để kéo dòng tiền trở lại?

Thu Minh

26/11/2024, 16:39

Nhìn chung triển vọng Việt Nam vẫn tích cực do các chính sách thúc đẩy tăng trưởng và giải ngân đầu tư công đang được triển khai mạnh mẽ gần đây. Dự kiến dòng tiền có thể được cởi trói khi vòng quay tiền tăng tốc, được bổ trợ bởi dòng tiền mồi từ đầu tư công...

Ảnh minh họa.

Trong bối cảnh các thông tin trên thị trường tài chính toàn cầu khá tích cực như Cục Dự trữ Liên bang Mỹ (Fed) đã giảm dần lãi suất, lạm phát nhiều nước cũng đã bớt căng thẳng và thậm chí nhiều quốc gia đã quay sang chính sách nới lỏng tiền tệ…Thị trường chứng khoán toàn cầu tuần qua đã hồi phục về đỉnh cũ. Đặc biệt, kể từ ngày bầu cử (5/11), chứng khoán Mỹ tiếp tục thăng hoa với chỉ số Dow Jones lập kỷ lục mới.

Tại Việt Nam, mức tỷ giá được giữ tương đối ổn định, lãi suất thấp và lạm phát trong tầm kiểm soát… nhưng thị trường chứng khoán chưa thể bật tăng mạnh dù đã có nhiều thông tin tích cực, cũng như triển vọng nâng hạng đang đến gần.

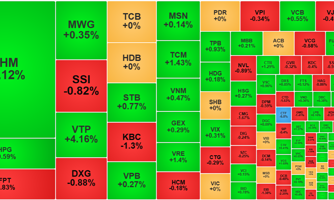

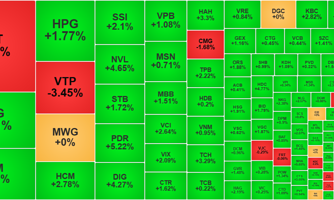

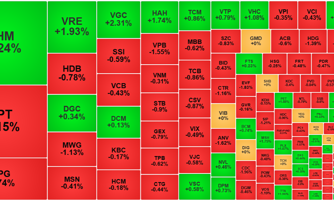

Vn-Index đã có lúc thủng vùng hỗ trợ 1.200 điểm. Khối ngoại tiếp tục có tuần bán ròng mạnh hơn 5.000 tỷ đồng, lũy kế từ đầu năm đã gần mức bán ròng 91.000 tỷ đồng.

Ông Nguyễn Kỳ Minh, Kinh tế trưởng, Công ty Cổ phần Chứng khoán Guotai Junan Việt Nam (IVS) trao đổi trong talk show Phố tài chính mới đây cho rằng hiện tại áp lực ngắn hạn đã có phần giảm bớt, nhưng rủi ro về dài hạn lại có vẻ đang gia tăng.

Cụ thể, Fed dự kiến vẫn giảm lãi suất, nhưng tốc độ giảm lãi suất có thể chậm hơn so với kỳ vọng thị trường. Tuần trước chủ tịch Fed Powell cũng có phát biểu là cơ quan này sẽ không vội vàng cắt giảm lãi suất và xác suất Fed không cắt giảm trong tháng 12 tăng vọt từ 20% trước đó lên gần 50% là một minh chứng.

Bên cạnh đó, căng thẳng địa chính trị trên thế giới gia tăng...khị trường chứng khoán thế giới giảm điểm. Ngoài ra, tại Mỹ, ông Trump chính thức đắc cử và có những chính sách có khả năng làm tăng lạm phát đáng kể, khiến cho lợi suất trái phiếu dài hạn của Mỹ kỳ hạn 10 năm có thời điểm tiệm cận mức 4,5%, mức cao nhất từ 2006, trước giai đoạn Đại suy thoái.

Như vậy, về trung hạn sẽ có những biến động khó lường, giới đầu tư thế giới nhìn chung sẽ thận trọng và dù có những dịch chuyển tích cực ngắn hạn thì họ cũng hạn chế giải ngân vào các thị trường cận biên, thị trường mới nổi, trong đó có Việt Nam.

Tuy nhiên, ông Minh vẫn đánh giá nếu Việt Nam vẫn duy trì được sự ổn định về kinh tế chính trị, việc các nhà đầu tư quay trở lại sẽ sớm diễn ra.

Đối với nhiều nhóm nhà đầu tư ngoại, họ có lo ngại về rủi ro biến động gia tăng và các nền kinh tế lớn đang có xu hướng phân cực, nên nhà đầu tư có xu hướng tìm tới các tài sản an toàn như vàng và USD, dẫn tới đồng USD tăng giá mạnh. Họ cũng đang chờ đợi các thông tin tiếp theo khi tại Mỹ, ông Trump chính thức nhậm chức thì các yếu tố bất định mới có thể được đánh giá đầy đủ.

Thực tế, chúng ta cũng phải xác định rằng, ông Trump không ở vị thế như 8 năm trước nữa. Giờ đây, ông Trump vẫn là con người quyết liệt như xưa, nhưng thế giới đã có 8 năm nghiên cứu kỹ về ông bao gồm 4 năm nhiệm kỳ tổng thống của ông, các ưu và khuyết điểm của ông đã được tìm hiểu. Vì vậy sẽ có ít biến động mạnh hơn trong nhiệm kỳ thứ 2 của ông. Còn đối với các nhà đầu tư Trung Quốc, họ vẫn có nhu cầu nhất định.

Về chỉ số, theo Kinh tế trưởng của Chứng khoán JVS, VN-Index sẽ quay lại mốc 1.300 và về dài hạn có thể quay lại mốc 1.500 nếu vượt qua được các khó khăn, cụ thể là việc thiếu hụt dòng tiền thanh khoản.

Thực tế, VN-Index vào tháng 9 đã chạm lại mốc 1.300 trước khi quay đầu và phần lớn thời gian giao động trong mức 1.200-1.300 và vấn đề thanh khoản hiện giờ rõ ràng đang là yếu tố dẫn dắt thị trường và thanh khoản chưa đủ mạnh.

Nhà đầu tư nội có hiện tượng thiếu hụt dòng tiền khi tăng trưởng huy động vốn có phần chậm chạp so với tín dụng. Điều này phản ánh việc dòng tiền được điều hướng khỏi các kênh truyền thống, có thể là cho việc duy trì hoạt động kinh doanh hoặc mở rộng sản xuất khi kinh tế đang phục hồi trở lại. Dù lý do là gì, thanh khoản trên các thị trường thứ cấp như thị trường chứng khoán cũng sẽ chịu ảnh hưởng ít nhiều.

Và như vậy, cho đến khi thanh khoản được cải thiện, thị trường chứng khoán Việt Nam khó có thể bứt phá trong ngắn hạn. Tuy nhiên về dài hạn các yếu tố về tăng trưởng, lãi suất, lạm phát mới là yếu tố quan trọng. Như vậy vẫn hoàn toàn tự tin về triển vọng thị trường Việt Nam trong 1-3 năm tới sẽ đạt lại và vượt qua các mốc cao trong quá khứ.

"Nhìn chung triển vọng Việt Nam vẫn tích cực do các chính sách thúc đẩy tăng trưởng và giải ngân đầu tư công đang được triển khai mạnh mẽ gần đây. Dự kiến dòng tiền có thể được cởi trói khi vòng quay tiền tăng tốc, được bổ trợ bởi dòng tiền mồi từ đầu tư công. Bên cạnh đó các nhà đầu tư quốc tế cũng có thể trở lại Việt Nam khi các chính sách của ông Trump được công bố vào đầu sang năm. Dự kiến VN-Index có thể hướng tới các mốc 1.300-1.400 điểm trong nửa sau 2025", ông Nguyễn Kỳ Minh nhấn mạnh.

Mua bán “thủ thế”, thanh khoản đóng băng chờ đáo hạn phái sinh

“Chấp” khối ngoại xả, cầu bắt đáy “đánh thốc” từ vùng 1200 điểm, thanh khoản tăng gần gấp đôi

Cổ phiếu ngân hàng lại gây áp lực, thanh khoản thấp đột biến

Tự doanh hôm nay mua ròng 1330.3 tỷ đồng tính riêng khớp lệnh họ mua ròng 1314.3 tỷ đồng. Tổ chức trong nước cũng gom ròng...

GIL "treo thưởng" 20% cho những người tham gia vụ kiện 280 triệu USD

Lãnh đạo công ty cho biết sẽ dành 20% phần còn lại để khen thưởng các cá nhân trực tiếp tham gia và hỗ trợ vụ kiện, sau khi trừ đi chi phí tố tụng và các khoản thiệt hại.

Quỹ ngoại: Nền kinh tế và thị trường chứng khoán Việt Nam đang bước vào giai đoạn trưởng thành, rất sôi động

Theo đánh giá của quỹ Vietnam Holding, nhịp tăng tháng 7 đánh dấu mốc cho thị trường chứng khoán Việt Nam. Tăng trưởng bền bỉ, thặng dư thương mại và thanh khoản trên thị trường lập kỷ lục đều cho thấy nền kinh tế và thị trường chứng khoán đang bước vào một giai đoạn trưởng thành mới.

Thị trường “chìm” trong cơn lũ bán tháo, cổ phiếu giảm sàn la liệt

Sức căng của thanh khoản và tâm lý hưng phấn cao độ đang gây tác dụng ngược khi mức lãi quá tốt khiến nhà đầu tư bán giá nào cũng có lời. VN-Index bốc hơi 2,52% (-42,53 điểm) trong phiên cuối tuần vẫn chưa phải là mức tệ nhất, khi còn VCB, BID đỡ phần nào…

"Quả bóng" VN-Index "xì hơi": Liệu sẽ có đợt rũ margin?

Ước tính tổng mức margin trên vốn hóa thị trường đến hôm nay đạt trên 5%. Đỉnh năm 2021 tỷ lệ nay là hơn 4,6%.

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)