Thị trường phản ứng thế nào trong quá khứ khi bị định giá ở mức thấp lịch sử?

Thu Minh

17/10/2022, 10:23

Trong những lần trước, việc hai chỉ số P/E và P/B này lùi trở về mức thấp là yếu tố thu hút dòng tiền đến với, hoặc trở lại thị trường chứng khoán Việt Nam....

Ảnh minh họa.

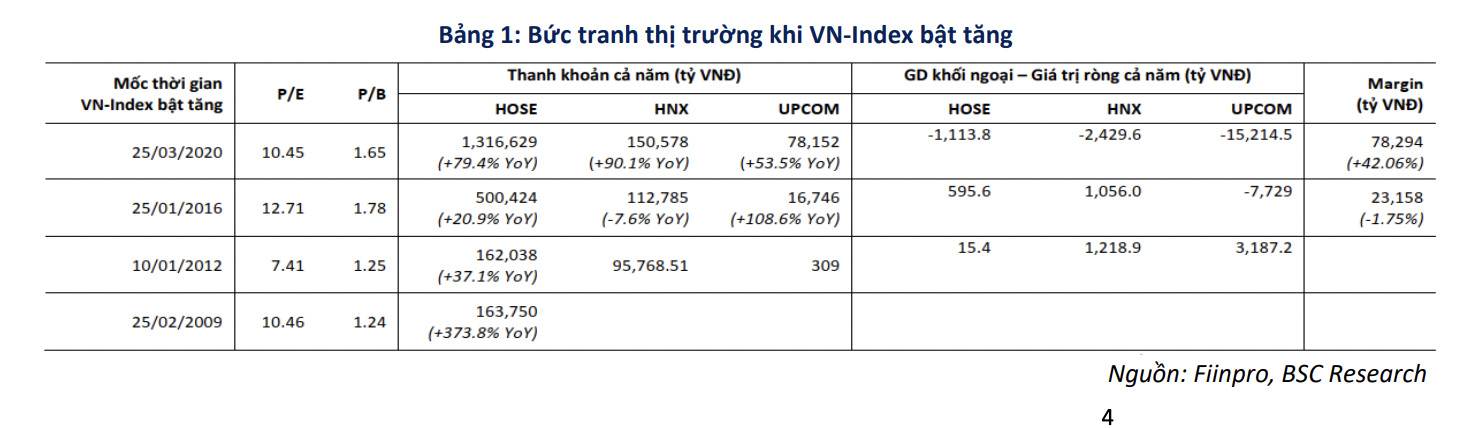

Tính đến ngày 14/10/2022, P/E và P/B của VN-Index lần lượt ở mức 9,98 mức thấp thứ 3 trong lịch sử và 1,71 mức thấp thứ 5 trong lịch sử. Trong những lần trước, việc hai chỉ số này lùi trở về mức thấp là yếu tố thu hút dòng tiền đến với, hoặc trở lại thị trường chứng khoán Việt Nam.

VN-INDEX SẼ BẬT TĂNG SAU MỖI LẦN BỊ ĐỊNH GIÁ THẤP

Thống kê từ Chứng khoán BSC cho thấy, giai đoạn 2009, P/E thị trường 10,46 và P/B là 1,24, thanh khoản tăng vọt gần 400% do dòng tiền trở lại thị trường sau cú sụt giảm mạnh giai đoạn 2007-2008.

Vào thời điểm đó, ngày 24/2/2009, Ngân hàng Nhà nước ký ban hành Quyết định số 378 và 37 công bố mức lãi suất cơ bản và điều chỉnh giảm tỷ lệ dự trữ bắt buộc bằng đồng Việt Nam. Theo đó, kể từ ngày 1/3/2009, lãi suất cơ bản bằng đồng Việt Nam vẫn là 7% một năm, lãi suất cho vay tối đa của các tổ chức tín dụng bằng đồng Việt Nam đối với khách hàng là 10,5% một năm.

Các yếu tố hỗ trợ thị trường tăng trưởng trong giai đoạn này gồm gói kích cầu của chính phủ ban hành tháng 5/2009 với tổng quy mô 160.000 tỷ đồng tương ứng 9 tỷ USD với một số nội dung quan trọng gồm hỗ trợ lãi suất 4% quy mô 17.000 tỷ đồng, tạm hoãn thu hồi vốn ứng trước năm 2009 quy mô 3.400 tỷ đồng; ứng vốn trước để đầu tư quy mô 37.200 tỷ đồng, miễn giảm thuế quy mô 28.000 tỷ đồng.

Giai đoạn 10/01/2012 P/E thị trường 7,41 và P/B 1,25, thanh khoản thị trường khi đó cũng tăng 37% lên 162.038 tỷ đồng cả năm tính riêng trên HoSE.

Giai đoạn 25/01/2016, thanh khoản tăng 21% lên 500.424 tỷ đồng cả năm tính riêng trên HOSE.

Đặc biệt trong giai đoạn 2020 – khoảng thời gian bùng nổ của thị trường chứng khoán với sự gia nhập thị trường của các nhà đầu tư cá nhân trong nước, kéo theo thanh khoản và giao dịch ký quỹ (margin) tăng vọt.

Cũng trong giai đoạn này, khối ngoại bán ròng kỉ lục, đi ngược lại với xu hướng của giai đoạn tăng điểm năm 2012 và 2016 do 2020 là giai đoạn Covid-19 bùng nổ và gây ra những cú sốc đối với nền kinh tế toàn cầu, các dòng tiền ngoại thường có xu hướng rút ra khỏi các thị tường mới nổi và cận biên trong đó có Việt Nam để hướng về các kênh đầu tư ít rủi ro hơn.

Những yếu tố thúc đẩy cũng như giúp duy trì đà tăng trưởng của VN-Index trong thời gian dài chủ yếu là Các chính sách của Chính phủ trong việc thúc đẩy nền kinh tế: các gói kích thích kinh tế, chính sách liên quan đến hỗ trợ tín dụng, chính sách liên quan đến tái cấu trúc nền kinh tế, quyết định nới lỏng chính sách tiền tệ, dòng tiền của các nhà đầu tư...

NGÀNH NÀO THƯỜNG CÓ MỨC TĂNG MẠNH NHẤT?

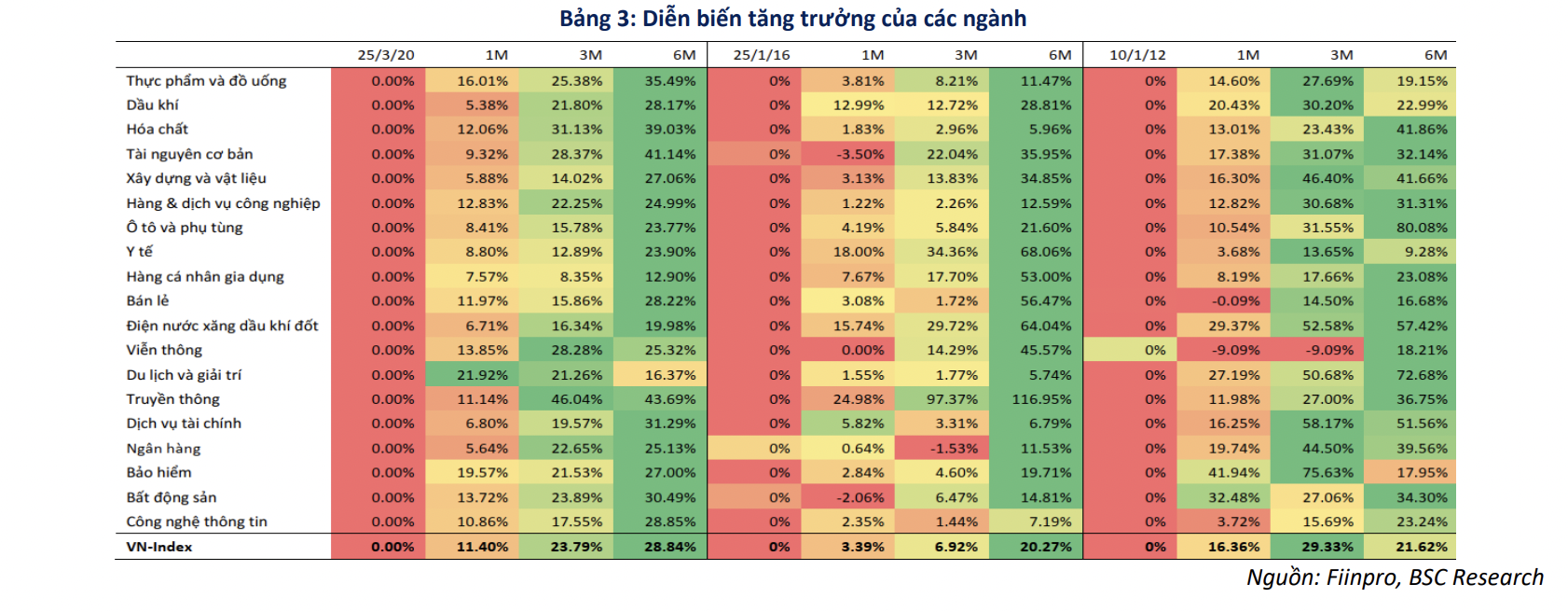

Trong bối cảnh thị trường bật tăng thì hầu hết các ngành đều tăng trưởng theo đà tăng chung của thị trường. Trong giai đoạn tăng điểm 2012, hơn 1 nửa số ngành có tăng trưởng vượt VN-Index sau 6 tháng. Tuy nhiên xu hướng này giảm dần và đến giai đoạn 2020 chỉ có 7 ngành có tăng trưởng vượt VN-Index sau 6 tháng.

Trong lần VN-Index bật tăng gần nhất năm 2020 Truyền thông là ngành có mức tăng trưởng cao nhất; tiếp theo là Tài nguyên cơ bản và Hóa chất, Thực phẩm đồ uống; Dịch vụ Tài chính; Bất động sản.

Đánh giá về thị trường chung giai đoạn này, theo BSC, tình hình vĩ mô thế giới đang phải đối mặt với nhiều thách thức: (1) Áp lực nâng lãi suất để thắt chặt chính sách tiền tệ của Ngân hàng Trung ương trên thế giới tiềm ẩn tạo ra một đợt suy thoái trong năm 2023. Việc Mỹ vẫn đang quyết liệt nâng lãi suất để chống lại lạm phát tạo ra sức ép khiến các nước khác phải nâng lãi suất theo; (2) Khủng hoảng năng lượng tại châu Âu khi châu Âu và Nga giáng những đòn trừng phạt kinh tế lẫn nhau; (3) Tình hình Covid-19 tại Trung Quốc – nền kinh tế lớn thứ hai thế giới vẫn còn phức tạp, buộc quốc gia này phải tiếp tục duy trì phong tỏa ở một số thành phố lớn.

Những yếu tố này đã tạo ra áp lực đè nặng lên thị trường chứng khoán của các nền kinh tế lớn, khiến các thị trường chứng khoán này duy trì đà giảm sâu.

Áp lực từ sự giảm điểm này cũng ảnh hưởng tiêu cực đến thị trường chứng khoán Việt Nam, khiến thị trường chứng khoán Việt Nam đi vào xu hướng giảm từ đầu quý 2/2022 tới nay, dòng tiền có xu hướng rút khỏi thị trường, dù bức tránh vĩ mô trong nước nhìn chung vẫn duy trì tăng trưởng ổn định.

Những yếu tố có thể giúp VN-Index bật lên thời điểm hiện tại có thể là chính sách của Chính phủ liên quan tới việc thúc đẩy nền kinh tế hoặc là dòng tiền báy đáy của nhà đầu tư khi VN-Index đang ở mức định giá rẻ.

Tuy nhiên, đối với yếu tố đầu tiên, Việt Nam khó có thể đi ngược lại xu hướng thắt chặt chính sách tiền tệ của các Ngân hàng Trung ương trên thế giới. Đối với yếu tố thứ hai, thời điểm hiện tại thị trường thiếu những thông tin tích cực để thu hút dòng tiền.

Lợi nhuận nhóm ngân hàng sẽ bị ảnh hưởng từ quý 4 trở đi, định giá vẫn cao so với trước 2020

Tâm lý cải thiện, VN-Index sẽ tiến về vùng 1.100 điểm trong tuần tới?

Phạt Tập đoàn Danh Khôi 335 triệu do vi phạm công bố thông tin

Công ty chứng khoán nhận định gì về phiên "xanh vỏ đỏ lòng"?

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 21/8/2025

Quỹ ngoại: "Chứng khoán Việt Nam đang phản ánh nền kinh tế sôi động nhất thế giới"

Theo quỹ Lumen Việt Nam (LVF), sau nhiều năm giao dịch trong khoảng 1100 đến 1300 điểm, thị trường chứng khoán Việt Nam hiện đang thực hiện tiềm năng của mình như một thị trường vốn của một trong những nền kinh tế sôi động nhất thế giới.

Nhà đầu tư cá nhân "rút quân", bán ròng 1.200 tỷ

Nhà đầu tư cá nhân hôm nay bán ròng 1212.2 tỷ đồng, trong đó họ bán ròng khớp lệnh là 884.8 tỷ đồng.

Blog chứng khoán: Kéo trụ

Thị trường hôm nay lặp lại kịch bản của ngày 15/8, điểm khác là VNI được một số cổ phiếu lớn kéo xanh, trong khi các mã còn lại vẫn giảm rất sâu. Một diễn biến bất ngờ khác là dù chỉ số được đẩy lên rõ nét phiên chiều nhưng dòng tiền vào lại sụt giảm.

Áp lực bủa vây ông Powell

Bài phát biểu của Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell tại hội nghị ngân hàng trung ương thường niên của Fed ở Jackson Hole, Wyoming vào tháng 8 hàng năm luôn là một sự kiện quan trọng đối với thị trường tài chính toàn cầu...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)