Giá tiêu dùng và giá nhà sản xuất ở Trung Quốc đều giảm trong tháng 7 so với cùng kỳ năm ngoái, dấu hiệu cho thấy nền kinh tế lớn thứ hai thế giới đã rơi vào giảm phát...

Ảnh minh hoạ - Ảnh: Bloomgerg.

Tuy nhiên, giới phân tích cho rằng tình trạng này có thể chỉ là nhất thời vì các nhà hoạch định chính sách ở Bắc Kinh đang đối mặt với áp lực phải đẩy mạnh các biện pháp hỗ trợ tăng trưởng thông qua chính sách tài khoá và tiền tệ.

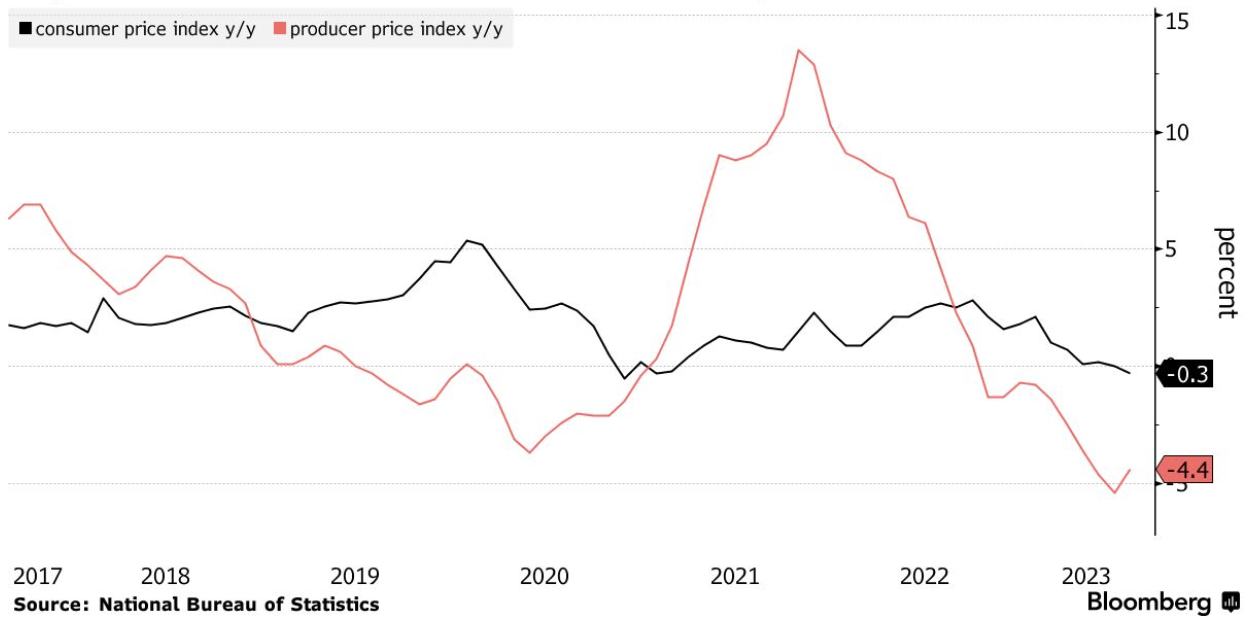

Hãng tin Bloomberg dẫn số liệu do Tổng cục Thống kê Trung Quốc (NBS) công bố ngày 9/8 cho thấy chỉ số giá tiêu dùng (CPI) tháng 7 của nước này giảm 0,3% so với cùng kỳ năm ngoái, đánh dấu tháng giảm đầu tiên kể từ tháng 2/2021. Tuy nhiên, mức giảm này thấp hơn so với mức dự báo giảm 0,4% mà các nhà kinh tế học được Bloomberg khảo sát đưa ra trước đó.

Chỉ số giá nhà sản xuất (PPI) giảm tháng thứ 10 liên tiếp, với mức giảm 4,4% trong tháng 7 so với cùng kỳ năm ngoái, một mức giảm sâu hơn dự báo.

Đây là lần đầu tiên kể từ tháng 11/2020 Trung Quốc chứng kiến cả CPI và PPI cùng giảm. Nước này đang trải qua một thời kỳ giá cả giảm hiếm gặp, khi nhu cầu của người tiêu dùng và doanh nghiệp yếu đi sau giai đoạn bùng nổ mạnh mẽ trong quý 1 năm nay sau khi Trung Quốc chấm dứt các biện pháp chống dịch hà khắc. Sự suy giảm kéo dài trên thị trường bất động sản, nhu cầu hàng hoá xuất khẩu giảm sút, và xu hướng thắt lưng buộc bụng của người tiêu dùng đang gây áp lực lên sự phục hồi kinh tế của Trung Quốc.

“Chắc chắn là Trung Quốc đang giảm phát”, nhà kinh tế trưởng về Trung Quốc Robin Xing của Morgan Stanley nhận định với Bloomberg. “Câu trả lời là giảm phát sẽ kéo dài bao lâu. Điều này tuỳ thuộc vào các nhà hoạch định chính sách, liệu họ có phản ứng bằng cách phối hợp nới lỏng chính sách tiền tệ và tài khoá hay không”.

Giới đầu tư đang đặt cược rằng số liệu lạm phát yếu sẽ dẫn tới việc Ngân hàng Trung ương Trung Quốc (PBOC) bổ sung các biện pháp kích thích tiền tệ như cắt giảm lãi suất. Tuy nhiên, PBOC đang thận trọng vì đối mặt với những trở ngại gồm đồng Nhân dân tệ mất giá mà mức nợ gia tăng trong nền kinh tế. Bên cạnh đó, kích cầu tài khoá cũng chỉ được triển khai ở mức độ dè dặt, xét tới sức ép tài chính mà chính quyền nhiều địa phương đang phải đương đầu.

“Họ cần phải đẩy mạnh chi tiêu chính phủ, tăng nợ chính phủ, và phối hợp giữa nới lỏng chính sách tiền tệ với nới lỏng tài khoá để có thể phá vỡ cái bẫy giảm phát nợ này”, ông Xing nói. Giảm phát nợ (debt deflation) là một lý thuyết kinh tế cho rằng sự suy giảm kinh tế có thể xảy ra khi giá cả giảm và giá trị của đồng tiền tăng lên, dẫn tới sự gia tăng giá trị thực của nợ. Lý thuyết này được khởi xướng bởi nhà kinh tế học của thế kỷ 10 Irving Fisher.

Một vấn đề khác cản trở các nhà chức trách nới lỏng chính sách hơn nữa là lo ngại về việc liệu số tiền mà PBOC đưa vào hệ thống ngân hàng có bị mắc kẹt ở đó thay vì được sử dụng để cấp vốn cho các hoạt động sản xuất.

“Một số doanh nghiệp ngại mở rộng sản xuất” vì kỳ vọng lợi nhuận giảm - tờ Nhật báo Kinh tế của Trung Quốc viết trong bài trang nhất ngày 9/8. Theo bài báo này, nhu cầu vốn của doanh nghiệp suy yếu khiến nhiều doanh nghiệp vừa vay được tiền đã đem đi gửi. “Thanh khoản trong hệ thống tài chính đang rất dồi dào”, bài báo viết.

Bắc Kinh đã cố gắng “nói giảm nói tránh” về nguy cơ giảm phát trong nền kinh tế. Một số nhà phân tích ở Trung Quốc nói rằng họ đã được các cơ quan quản lý và công ty của họ yêu cầu không thảo luận công khai về vấn đề này. Tuần trước, các quan chức PBOC tuyên bố Trung Quốc sẽ tránh giảm phát trong nửa cuối năm, cho rằng mức tăng giá tiêu dùng có xu hướng đạt gần 1% vào cuối năm nay.

Giá cả giảm cũng cho thấy chi phí tài chính thực tế trong nền kinh tế đang tăng lên - điều mà một số nhà kinh tế cho rằng sẽ làm tăng thêm tính cấp bách để PBOC hành động để ngăn đà tăng trưởng suy yếu hơn nữa.

“Trên thực tế, việc cả CPI và PPI đều đã rơi vào ngưỡng âm trong ngắn hạn đã làm tăng lãi suất thực”, ông Bruce Pang, trưởng bộ phận nghiên cứu và nhà kinh tế trưởng về Trung Quốc tại Jones Lang LaSalle Inc, nhấn mạnh. “Nhưng việc cắt giảm tỷ lệ dự trữ bắt buộc (RRR) là cần thiết hơn so với việc cắt giảm lãi suất trong ngắn hạn, vì vẫn còn dư địa cho các công cụ chính sách tiền tệ cơ cấu khác nhau và các công cụ cấp vốn của ngân hàng chính sách”.

Mức tăng/giảm chỉ số giá tiêu dùng (CPI - màu đen) và chỉ số giá nhà sản xuất (PPI - màu đỏ) của Trung Quốc qua các tháng so với cùng kỳ năm trước. Đơn vị: %.

Theo nhà kinh tế trưởng về Trung Quốc Ding Shuang của ngân hàng Standard Chartered Plc, việc CPI của Trung Quốc giảm có thể chỉ diễn ra trong ngắn hạn, chẳng hạn trong 1-2 tháng. “Giá thực phẩm và năng lượng có khả năng sẽ tăng thay vì giảm trong nửa sau của năm nay. Điều đó có nghĩa là trở ngại đối với việc tăng CPI trong nửa đầu năm đến từ thực phẩm và năng lượng sẽ giảm bớt đi”.

Về PPI, ông Shuang cho rằng chỉ số này có thể đã qua đáy, nhưng “sẽ tương đối khó để thoát khỏi tình trạng giảm phát trong thời gian còn lại của năm”.

Nếu sử dụng chỉ số giảm phát tổng sản phẩm trong nước (GDP deflator) - một thước đo giá cả trong toàn nền kinh tế - Trung Quốc đã giảm phát trong nửa đầu năm nay. Quỹ Tiền tệ Quốc tế (IMF) đinh nghĩa giảm phát là “sự suy giảm kéo dài của một thước đo tổng quát về giá cả” như CPI hay chỉ số giảm phát GDP.

Không giống như đợt giảm giá tiêu dùng diễn ra chóng vánh ở Trung Quốc vào cuối năm 2020 và đầu năm 2021 do giá thịt lợn giảm, đợt giảm lần này được thúc đẩy bởi các yếu tố dài hạn hơn như nhu cầu bên ngoài giảm và suy thoái bất động sản. Với giá xuất khẩu giảm, Trung Quốc sẽ truyền áp lực giảm phát sang các nước khác thông qua hoạt động thương mại hàng hoá quy mô lớn.

Trung Quốc mất vị trí số 1 về xuất khẩu hàng hoá sang Mỹ, địa vị “công xưởng của thế giới” lung lay

“Điềm xấu” kinh tế Trung Quốc: Xuất nhập khẩu cùng lao dốc

Trung Quốc giảm đầu tư vào các nước phương Tây

Đọc thêm

Giá vàng tăng mạnh sau biên bản cuộc họp Fed, chờ phát biểu của ông Powell

Theo giới phân tích, việc giá vàng giao ngay giằng co quanh ngưỡng 3.350 USD/oz phản ánh tâm lý thận trọng của nhà đầu tư trước thềm hội nghị ngân hàng trung ương của Fed ở Jackson Hole...

Sự thay đổi về thị phần ô tô điện toàn cầu sau hơn 5 năm

Dựa trên dữ liệu từ công ty phân tích ngành ô tô JATO, đồ thị thông tin dưới đây thể hiện sự thay đổi về tỷ lệ ô tô điện trong tổng số xe đăng ký mới trên toàn cầu năm 2019 và năm 2025...

S&P 500 giảm 4 phiên liên tiếp vì cổ phiếu công nghệ bị bán la liệt, giá dầu tăng 1,5%

S&P 500 và Nasaq cùng giảm điểm dưới áp lực bán ở nhóm cổ phiếu công nghệ và trong lúc nhà đầu tư nghiền ngẫm những thông tin ở biên bản cuộc họp Cục Dự trữ Liên bang (Fed)...

Trung Quốc tăng cường đánh thuế đầu tư ra nước ngoài

Nhà chức trách Trung Quốc đang đẩy mạnh việc đánh thuế đối với lợi nhuận mà nhà đầu tư nước này kiếm được ở nước ngoài...

Vai trò của Chính phủ Mỹ trong cơn sốt tiền ảo 2025

Từng là một loại tài sản mới vấp phải nhiều tranh cãi và hoài nghi, tiền ảo đang được giới đầu tư ở Mỹ chấp nhận nhiều hơn, điều này chủ yếu nhờ sự hậu thuẫn của Nhà Trắng thông qua những thay đổi lớn về pháp lý đối với lĩnh vực tiền ảo...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)