Từ chuyện đánh thuế Thư tín dụng: Bản chất tín dụng của L/C là gì?

Đỗ Mến

15/04/2024, 16:48

Việc Tổng Cục thuế yêu cầu truy thu thuế giá trị gia tăng đối với phí giao dịch L/C từ ngày 01/01/2011 đã nhận được nhiều phản ứng trái chiều của các tổ chức tín dụng và theo các ngân hàng sẽ có rất nhiều khó khăn, vướng mắc liên quan đến việc kê khai và nộp thuế GTGT nếu bị truy thu thuế này...

Ảnh minh họa.

Thư tín dụng hay Tín dụng chứng từ là thuật ngữ được Việt hoá từ tiếng Anh là Letter of Credit (hay còn được viết tắt là “L/C”) là một phương thức vốn được phát triển thành thông lệ trên thế giới và hiện được sử dụng rộng rãi trong các giao dịch mua bán hàng hóa xuyên biên giới.

Hiện có hai quan điểm trái chiều giữa Ngân hàng Nhà nước và Bộ Tài chính liên quan vấn đề truy thu thuế GTGT đối với hoạt động L/C.

Ngân hàng Nhà nước, Hiệp hội Ngân hàng Việt Nam và một số tổ chức tín dụng thành viên và Nhóm công tác Ngân hàng – Liên minh Diễn đàn Doanh nghiệp Việt Nam, đại diện cho các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài tại Việt Nam đều cho rằng hoạt động L/C có tính chất “lưỡng tính”, vừa là dịch vụ thanh toán, vừa là hoạt động cấp tín dụng, do đó, đề nghị chỉ áp dụng tính thuế GTGT đối với khoản phí dịch vụ L/C có tính chất dịch vụ thanh toán.

Ngược lại, Bộ Tài chính và Tổng cục thuế cho rằng theo Luật Các tổ chức tín dụng năm 2010, L/C là hình thức cung ứng dịch vụ thanh toán nên sẽ không thuộc đối tượng không chịu thuế GTGT từ ngày 01/01/2011.

QUY ĐỊNH CỦA PHÁP LUẬT VIỆT NAM VỀ L/C

Theo luật sư Nguyễn Huy Hoàng - Công ty luật Bross and Partners, trước khi Luật Các tổ chức tín dụng 2024, có hiệu lực từ ngày 01/07/2024, cơ quan chức năng của Việt Nam chưa ban hành văn bản nào định nghĩa hay quy định chi tiết về hoạt động cấp tín dụng của L/C.

Trước đó, L/C chỉ được đề cập ở một số văn bản như Luật Các Tổ chức tín dụng 2010.

Theo khoản 15 Điều 4 Luật Các TCTD 2010, L/C là một trong những dịch vụ thanh toán được liệt kê.

Tuy nhiên, theo khoản 14 Điều 4 Luật Các Tổ chức tín dụng 2010 “Cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng và các nghiệp vụ cấp tín dụng khác”.

Do đó, sau này với quy định tại Thông tư số 22/2019/TT-NHNN ngày 22/11/2019 của Ngân hàng Nhà nước, L/C còn được xem là nghiệp vụ cấp tín dụng bên cạnh dịch vụ thanh toán.

Tuy nhiên, cần lưu ý rằng Thông tư 22 là văn bản pháp luật quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các ngân hàng. Tại khoản 11 Điều 3 Thông tư 22 định nghĩa “Cấp tín dụng” có bao gồm “Cam kết phát hành dưới hình thức thư tín dụng chứng từ (L/C)”, theo đó “cam kết phát hành” nghĩa là một trong những nghiệp vụ liên quan đến L/C theo UCP 600.

Luật Các Tổ chức tín dụng 2024 định nghĩa và quy định L/C là hoạt động cấp tín dụng bên cạnh là một trong những phương tiện thanh toán.

Theo đó, khoản 4 Điều 4 Luật Các Tổ chức tín dụng 2024 quy định “Cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng, thư tín dụng và các nghiệp vụ cấp tín dụng khác” và tại khoản 36 Điều 4 Luật Các TCTD 2024 quy định “Thư tín dụng là hình thức cấp tín dụng thông qua nghiệp vụ phát hành, xác nhận, thương lượng thanh toán, hoàn trả thư tín dụng”.

Ngoài ra, L/C được quy định là một trong những dịch vụ thanh toán qua tài khoản, cụ thể điểm b khoản 6 Điều 107 Luật Các TCTD 2024 quy định “Cung ứng các dịch vụ thanh toán qua tài khoản sau đây: Thực hiện dịch vụ thanh toán quốc tế sau khi được Ngân hàng Nhà nước chấp thuận bằng văn bản; dịch vụ thanh toán khác theo quy định của Thống đốc Ngân hàng Nhà nước”.

Như vậy, L/C vừa là hoạt động cấp tín dụng và vừa là dịch vụ thanh toán đã được luật hóa bởi Luật Các TCTD 2024 có hiệu lực kể từ ngày 01/07/2024.

BẢN CHẤT TÍN DỤNG CỦA L/C?

Vậy L/C là dịch vụ thanh toán; hay hoạt động cấp tín dụng; hay vừa là hoạt động cấp tín dụng và vừa là dịch vụ thanh toán?

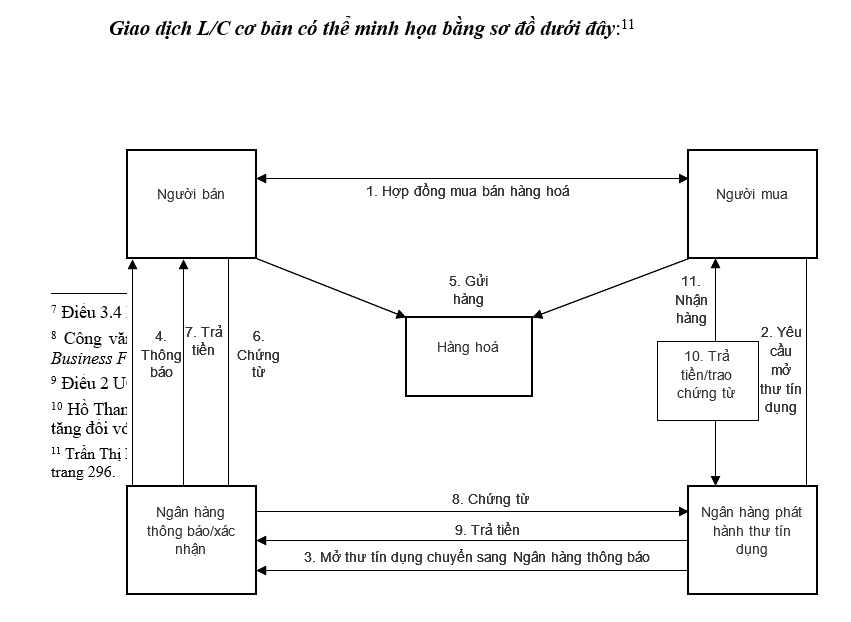

Luật sư Nguyễn Huy Hoàng cho rằng theo Điều 1 UCP 600 “Thư tín dụng là cam kết của Ngân hàng Phát hành (ngân hàng phục vụ Bên mua) về việc thanh toán một khoản tiền nhất định, trong một khoảng thời gian nhất định cho bên thụ hưởng (Bên bán) với điều kiện bên thụ hưởng xuất trình được bộ chứng từ hợp lệ đúng theo quy định trong Thư tín dụng.”

Theo quy định trên, Ngân hàng phát hành L/C cam kết thay Bên mua “thanh toán một khoản tiền nhất định, trong một khoảng thời gian nhất định cho Bên bán khi nhận được bộ chứng từ hợp lệ đúng theo quy định trong L/C”.

Như vậy, thay vì Bên mua (thường là Bên nhập khẩu) cam kết sẽ thanh toán cho Bên bán “một khoản tiền nhất định, trong một khoảng thời gian nhất định” - một dạng “tín dụng thương mại” - sau khi mua hàng hóa thì NHPH sẽ cam kết thanh toán cho Bên bán sau khi có đề nghị cung cấp nghiệp vụ phát hành L/C của Bên mua.

Theo cách hiểu này, bằng việc ngân hàng phát hành phát hành L/C cho Bên bán đã phát sinh tín dụng ngân hàng chỉ giữa ngân hàng phát hành và Bên bán thay cho tín dụng thương mại giữa Bên mua và Bên bán (mặc dù đây không phải cách hiểu chuẩn về L/C). Tuy nhiên, xét ở góc độ này thì có thể thấy L/C chưa có thuộc tính tín dụng của ngân hàng phát hành cấp cho Bên mua.

Ở góc nhìn khác, có một số ý kiến cho rằng L/C là một phương thức bảo lãnh thanh toán quốc tế, thực chất là cam kết thanh toán của ngân hàng phát hành, bảo đảm là người mua sẽ thanh toán tiền mua hàng hóa cho người bán khi các điều kiện quy định trong L/C được thực hiện đúng và đầy đủ.

Nếu người mua không thanh toán đúng hạn, ngân hàng phát hành thực hiện cho vay bắt buộc đối với người mua để thanh toán cho người bán.

Nhận định L/C là một phương phức bảo lãnh thanh toán quốc tế là quan điểm khá phổ biến trong những năm trước đây. Nhận định như vậy, theo luật sư là chưa sát với bản chất của L/C nói chung, ngoại trừ L/C dự phòng (Standby L/C), tuy cũng mang tên gọi L/C song vốn có bản chất là bảo lãnh ngân hàng.

Sự khác biệt giữa L/C (trừ L/C dự phòng) và bảo lãnh ngân hàng có thể được phân biệt như sau:

Theo khoản 18 Điều 4 Luật Các Tổ chức tín dụng 2010 “Bảo lãnh ngân hàng là hình thức cấp tín dụng, theo đó tổ chức tín dụng cam kết với bên nhận bảo lãnh về việc tổ chức tín dụng sẽ thực hiện nghĩa vụ tài chính thay cho khách hàng khi khách hàng không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết;…”.

Hiện có rất nhiều loại bảo lãnh ngân hàng và nếu chỉ phân loại theo mục đích sử dụng sẽ có bảo lãnh thanh toán trong nước và nước ngoài.

Theo quy định tại khoản 18 Điều 4 Luật Các TCTD 2010, đối với bảo lãnh thanh toán, ngân hàng sẽ chỉ phải thực hiện nghĩa vụ thanh toán thay cho khách hàng khi khách hàng không thanh toán hoặc không thanh toán đầy đủ như đã cam kết đã được thỏa thuận giữa khách hàng và bên nhận bảo lãnh.

Ngoài ra, trước khi thực hiện nghĩa vụ trả thay cho khách hàng, ngân hàng ngoài căn cứ vào thư bảo lãnh còn căn cứ các cam kết quy định tại thỏa thuận của khách hàng với bên nhận bảo lãnh.

Trong khi đó, đối với L/C, theo quy định của UCP 600, L/C riêng biệt và độc lập với hợp đồng mua bán hàng hóa, dịch vụ giữa bên bán và bên mua, và ngân hàng thanh toán thay cho khách hàng chỉ căn cứ vào bộ chứng từ hợp lệ có phù hợp với L/C hay không.

Đây là hai trong các lý do cho thấy bảo lãnh thanh toán quốc tế và L/C là hai nghiệp vụ khác nhau.

Do đó, ý kiến cho rằng L/C là một phương phức bảo lãnh thanh toán quốc tế là có thể chưa phù hợp với bản chất vốn có của L/C. Bằng chứng là không có bất kỳ văn bản pháp luật nào quy định L/C là một phương phức bảo lãnh thanh toán quốc tế.

Hơn nữa, sau nhiều năm, việc L/C được định nghĩa và quy định là một trong những hoạt động cấp tín dụng bên cạnh dịch vụ thanh toán đã được luật hóa bởi Luật Các Tổ chức tín dụng 2024.

Theo UCP, L/C chính là cam kết của ngân hàng phát hành sẽ thanh toán cho Bên mua khi Bên bán xuất trình bộ chứng từ đầy đủ và phù hợp với quy định của L/C.

Nếu xét theo nghĩa rộng của khái niệm này cùng với quy trình và các nghiệp vụ mà ngân hàng cung cấp cho khách hàng trước khi phát hành L/C thì có thể thấy L/C là hoạt động cấp tín dụng của ngân hàng tương tự như bảo lãnh ngân hàng.

Theo UCP, các nghiệp vụ liên quan đến L/C do các ngân hàng cung cấp cho khách hàng bao gồm nhiều loại nghiệp vụ khác nhau và được phân loại thành 02 nhóm:

(i) Nhóm nghiệp vụ có tính chất tín dụng bao gồm nghiệp vụ phát hành, xác nhận, thương lượng thanh toán và hoàn trả L/C;

(ii) Nhóm nghiệp vụ không có tín chất tín dụng bao gồm các dịch vụ khác ngoài các nghiệp vụ nêu trên như thông báo L/C và một số hoạt động khác (không cam kết thanh toán).

Trong nghiệp vụ L/C hiện được các ngân hàng đã và đang thực hiện, ngân hàng phát hành L/C cho bên thụ hưởng theo nguyên tắc có hoàn trả, cụ thể là khách hàng (Bên mua) có đề nghị phát hành L/C phải thanh toán cho ngân hàng theo đúng thỏa thuận phát hành L/C giữa khách hàng và ngân hàng.

Trên thực tế, theo quy trình phát hành L/C của các ngân hàng, để được ngân hàng phát hành L/C, khách hàng phải có đề nghị phát hành L/C kèm theo tài liệu, hồ sơ liên quan như hợp đồng mua bán hàng hóa,… (“hồ sơ đề nghị phát hành L/C”).

Sau khi nhận được hồ sơ đề nghị phát hành L/C của khách hàng, ngân hàng sẽ thẩm định hồ sơ này, trong đó có thẩm tra nguồn thanh toán L/C của khách hàng trước khi phê duyệt việc phát hành L/C, đồng thời phê duyệt nguồn thanh toán L/C.

Hiện có nhiều loại L/C như L/C trả ngay (Sight payment L/C)[1], L/C cam kết trả chậm (Deferred payment L/C), L/C chấp nhận (Acceptance L/C), L/C không hủy ngang (Irrevocable L/C), L/C hủy ngang (Revocable L/C)…

Thông thường, nguồn thanh toán L/C bao gồm (i) tiền có sẵn tại tài khoản thanh toán của khách hàng và để đảm bảo nguồn thanh toán, thông thường khách hàng ký quỹ 100% giá trị L/C cùng loại tiền tệ L/C, hoặc (ii) nguồn khác, chủ yếu là vay ngân hàng để thanh toán L/C bao gồm vay theo món hoặc theo hạn mức tín dụng.

Về nghĩa vụ thanh toán của khách hàng đối với ngân hàng sau khi thanh toán L/C, trường hợp giữa khách hàng và ngân hàng không có thỏa thuận cho phép ngân hàng trích nợ tự động trên tài khoản thanh toán của khách hàng để thanh toán L/C hoặc có thỏa thuận này nhưng số dư trên tài khoản thanh toán của khách hàng không đủ để thanh toán L/C, ngân hàng sẽ thực hiện nghiệp vụ cho vay bắt buộc đối với khách hàng theo thỏa thuận vay đã ký trước khi phát hành L/C.

Bởi vì phát hành L/C có chứa rủi ro cho hoạt động của ngân hàng, đặc biệt khi phải cho vay bắt buộc nên hoạt động L/C được liệt kê vào một trong những hoạt động phải quy định về các giới hạn, tỷ lệ bảo đảm an toàn như tại Thông tư 22.

Theo khoản 4 Điều 4 Luật Các Tổ chức tín dụng 2024 “Cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả …”.

Do đó, việc quy định L/C là một trong những hoạt động cấp tín dụng bên cạnh dịch vụ thanh toán (tùy theo nghiệp vụ L/C) không chỉ phù hợp với bản chất của L/C mà còn phù hợp với các nghiệp vụ liên quan đến L/C mà các ngân hàng đã, đang cung cấp cho khách hàng vốn đã định hình từ rất lâu theo UCP (hiện là UCP 600) - tập quán thương mại quốc tế đã được pháp luật Việt Nam công nhận và được tất cả các ngân hàng tại Việt Nam tham chiếu và áp dụng

Tính toán kịch bản đánh thuế tiêu thụ đặc biệt, đảo ngược xu hướng tiêu thụ đồ uống có đường

VASEP: Đánh thuế 10% với dịch vụ xuất khẩu gây bất lợi cho doanh nghiệp chế xuất

Lo doanh nghiệp đuối sức khi cạnh tranh quốc tế, VCCI phản đối đánh thuế dịch vụ xuất khẩu

78 hộ dân Sa Ná nằm trong vùng nguy hiểm sạt lở, Thanh Hóa công bố tình huống khẩn cấp

Mưa lũ nhiều năm qua, đặc biệt là cơn bão số 3 năm 2025, đã khiến bờ hữu suối Son đoạn qua bản Sa Ná, xã Na Mèo tiếp tục sạt lở nghiêm trọng với chiều dài khoảng 100m, trong đó 28m bị cuốn trôi hoàn toàn. Hiện trạng này kèm nhiều vết nứt lớn, đe dọa trực tiếp đến tính mạng và tài sản của 78 hộ dân với 350 nhân khẩu tại khu tái định cư bản Sa Ná...

Hà Nội: Mại dâm, ma túy “núp bóng” karaoke diễn biến phức tạp

Trong thời gian qua, các lực lượng chức năng trên địa bàn Hà Nội đã tăng cường công tác quản lý, kiểm tra, tuy nhiên các vi phạm pháp luật về ma túy, mại dâm núp bóng trong các cơ sở kinh doanh có diễn biến phức tạp...

Thanh Hóa triển khai hai dự án an sinh xã hội quan trọng

Dự án nâng cấp, cải tạo Trường Nội trú liên cấp tiểu học – THCS Sơn Thủy và Dự án Khu tái định cư thôn Hồng Sơn là hai công trình an sinh xã hội có ý nghĩa đặc biệt quan trọng đối với tỉnh Thanh Hoá, vừa góp phần nâng cao chất lượng giáo dục vùng biên giới, vừa bảo đảm ổn định đời sống người dân trong diện di dời phục vụ dự án đường sắt tốc độ cao Bắc – Nam.

Hà Nội đăng tuyển gần 1.000 giáo viên

Sở Giáo dục và đào tạo Hà Nội vừa công bố thông tin tuyển dụng viên chức giáo viên, nhân viên làm việc tại các cơ sở giáo dục trực thuộc sở với số lượng tuyển dụng là 942 người (848 giáo viên và 94 nhân viên)...

Bộ Y tế cảnh báo người dân không sử dụng thuốc chứa phenylbutazone

Cục Quản lý Dược - Bộ Y tế khẳng định, đến nay tại Việt Nam không có thuốc chứa hoạt chất phenylbutazone có giấy đăng ký lưu hành còn hiệu lực. Vì vậy, người dân tuyệt đối không mua, bán hoặc sử dụng các thuốc chứa phenylbutazone...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)