“Vết rạn” thị trường trái phiếu bất động sản bắt đầu từ năm 2023

Trâm Anh

22/11/2021, 06:00

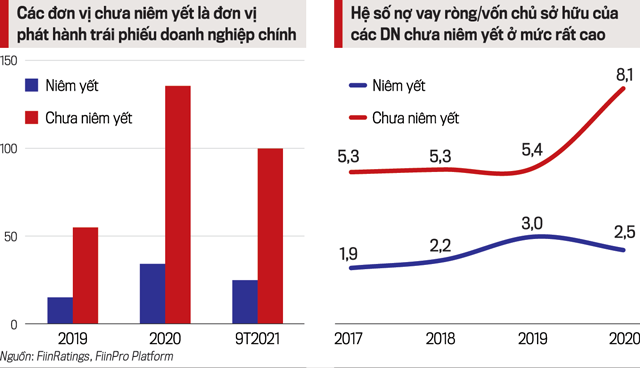

80% giá trị trái phiếu doanh nghiệp của ngành bất động sản dân cư, lên đến 100 nghìn tỷ đồng thuộc về các doanh nghiệp chưa niêm yết, với sức khỏe tài chính ở mức yếu kém đáng báo động. Thời điểm đáo hạn các trái phiếu này sẽ rơi vào giai đoạn 2023 – 2024 và khi đó vết rạn thị trường rất có thể xảy ra…

Các doanh nghiệp bất động sản chưa niêm yết có sức khỏe tài chính ở mức yếu đáng báo động, nhưng ồ ạt phát hành trái phiếu huy động vốn.

Báo cáo thị trường trái phiếu doanh nghiệp do Trung tâm Phân tích và tư vấn đầu tư CTCP Chứng khoán SSI (SSI Research) vừa công bố, cho thấy lượng phát hành trong quý 3/2021 có dấu hiệu giảm nhiệt.

Các doanh nghiệp phát hành 188 nghìn tỷ đồng trái phiếu, giảm 4,1% so với quý trước và giảm 17% so với cùng kỳ giữa bối cảnh dịch bệnh bùng phát mạnh mẽ và giãn cách xã hội tác động đến kế hoạch phát hành của doanh nghiệp. Tuy nhiên, luỹ kế 9 tháng năm 2021, tổng lượng trái phiếu doanh nghiệp phát hành là 443,1 nghìn tỷ đồng, duy trì đà tăng 18,6% so với cùng kỳ.

Trái phiếu bất động sản luôn là tâm điểm chú ý trong thị trường sơ cấp với mức lãi suất hấp dẫn nhằm thu hút nhà đầu tư. Nhóm ngành bất động sản duy trì ngôi vị quán quân, lên tới 201,9 nghìn tỷ đồng, chiếm 45,5%. Nhóm ngân hàng theo sau với lượng phát hành 136,4 nghìn tỷ đồng, chiếm 30,8%.

KINH DOANH BẾT BÁT NHƯNG Ồ ẠT PHÁT HÀNH TRÁI PHIẾU

Theo báo cáo của SSI Research, lãi suất bình quân trái phiếu bất động sản là 10,36%/năm, thấp hơn 30bps so với bình quân năm 2020 và kỳ hạn bình quân ở mức 3,8 năm. Với kỳ hạn bình quân của trái phiếu bất động sản trong hai năm gần đây khoảng 3,5 - 4 năm, nhóm nghiên cứu của SSI Research cho rằng, áp lực trả nợ gốc sẽ tăng dần trong giai đoạn 2023 – 2025.

"Các doanh nghiệp bất động sản chưa niêm yết có sức khỏe tài chính ở mức yếu rất đáng báo động. Điều này thể hiện ở mức độ đòn bẩy tài chính (Nợ vay ròng/Vốn chủ sở hữu) hiện ở mức lên tới 8,1 lần, trong khi các doanh nghiệp niêm yết chỉ là 2,5 lần".

Nhóm nghiên cứu FiinRatings.

Điểm đáng chú ý, tỷ lệ các doanh nghiệp bất động sản chưa niêm yết tham gia hoạt động huy động vốn trên thị trường trái phiếu là tương đối cao so với các ngành khác. Do vậy, nhà đầu tư sẽ gặp nhiều khó khăn khi muốn tiếp cận các thông tin về tình hình tài chính của doanh nghiệp, đặc biệt là khi thị trường trái phiếu doanh nghiệp chưa có cơ quan độc lập đánh giá xếp hạng tín nhiệm trái phiếu.

Cũng theo nhóm nghiên cứu đến từ FiinRatings, trong 9 tháng năm 2021, hơn 80% giá trị trái phiếu doanh nghiệp của ngành bất động sản dân cư, lên đến 100 nghìn tỷ đồng thuộc về các doanh nghiệp chưa niêm yết.

“Các doanh nghiệp này có sức khỏe tài chính ở mức yếu rất đáng báo động”, FiinRatings nhấn mạnh. Điều này thể hiện ở mức độ đòn bẩy tài chính (Nợ vay ròng/Vốn chủ sở hữu) hiện ở mức lên tới 8,1 lần, trong khi các doanh nghiệp niêm yết chỉ là 2,5 lần.

TÀI SẢN ĐẢM BẢO GẦN NHƯ VÔ NGHĨA KHI DOANH NGHIỆP VỠ NỢ

Đặc biệt, câu chuyện về “bom nợ” Evergrande khiến nhiều nhà đầu tư bắt đầu để ý hơn tới tài sản đảm bảo cho trái phiếu doanh nghiệp.

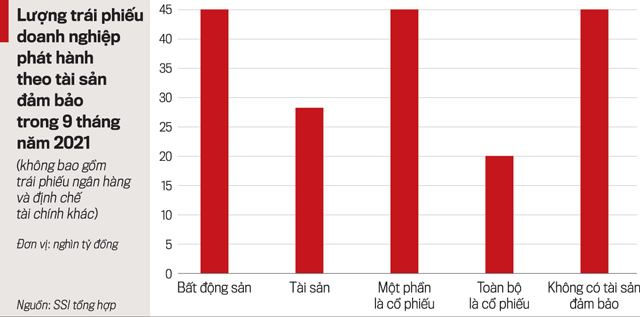

Theo báo cáo của SSI Research, loại trừ các trái phiếu ngân hàng và định chế tài chính khác khi hầu hết phát hành đều không có tài sản đảm bảo, các trái phiếu doanh nghiệp còn lại được phát hành trong 9 tháng có 36,2% được đảm bảo bằng một phần tài sản, bất động sản và một phần là cổ phiếu, cổ phần; 20,4% được bảo đảm bằng bất động sản; 9,5% được đảm bảo bằng tài sản; 6,7% được đảm bảo hoàn toàn bằng cổ phiếu và 17,1% là không có tài sản đảm bảo.

Tài sản đảm bảo của nhóm trái phiếu bất động sản chủ yếu là các dự án đầu tư, tài sản sẽ hình thành trong tương lai hoặc cổ phiếu, cổ phần của chính doanh nghiệp phát hành.

Cụ thể, nếu tính các trái phiếu bất động sản được đảm bảo một phần bằng cổ phiếu, con số này là hơn 140 nghìn tỷ đồng, chiếm đến 67% tổng lượng trái phiếu bất động sản phát hành 9 tháng năm 2021. “Tỷ trọng các doanh nghiệp phát hành không có tài sản đảm bảo cũng tương đối cao, chiếm 15,8% tổng lượng phát hành”, nhóm nghiên cứu SSI chỉ rõ.

Nhóm nghiên cứu SSI Research lưu ý: “Việc đảm bảo nghĩa vụ thanh toán nợ gốc lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi sự kiện vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản đảm bảo, thường là của tổ chức phát hành hoặc liên quan đến tổ chức phát hành cũng sẽ sụt giảm nghiêm trọng”.

"Quan trọng nhất là năng lực trả nợ, năng lực thực thi dự án, tài sản đảm bảo chỉ là một yếu tố đính kèm".

Chuyên gia FiinRatings.

Bình luận về giá trị tài sản đảm bảo bằng cổ phiếu, ông Nguyễn Nhật Hoàng, Phó phòng Phân tích rủi ro tín dụng FiinRatings chỉ rõ, khi có sự kiện xấu xảy ra với doanh nghiệp, thậm chí doanh nghiệp vỡ nợ thì giá cổ phiếu giảm mạnh, mức độ giá trị thu hồi là không cao. Nhà đầu tư không nên quá dựa dẫm bằng tài sản đảm bảo bằng cổ phiếu.

Về tài sản đảm bảo bằng bất động sản, ông Hoàng phân tích, với dự án bất động sản làm tài sản thế chấp của một món nợ chậm thanh toán, thường có nhiều rủi ro pháp lý, thủ tục rắc rối khiến thời gian thu hồi khoản nợ kéo dài hơn nhiều so với dự kiến, hoặc thanh khoản thị trường bất động sản thời điểm đó không cao.

Nhà đầu tư cá nhân không có đủ năng lực xử lý tài sản đảm bảo như một nhà đầu tư là định chế tài chính như ngân hàng. Khi đánh giá trái phiếu dự án, nên cân nhắc thêm yếu tố có bên thứ ba, thay mặt toàn bộ nhà đầu tư cá nhân đủ năng lực xử lý tài sản đảm bảo này.

QUÝ 4, THỊ TRƯỜNG SẼ TRẦM LẮNG

Dự báo thị trường trái phiếu doanh nghiệp quý 4/2021, SSI Research cho rằng, thị trường trái phiếu doanh nghiệp kỳ vọng sẽ kém sôi động trong quý 4 khi sau “sự kiện Evergrande”, đặc biệt, sau khi Bộ Tài chính thực hiện một số biện pháp kiểm tra mạnh tay hơn nhằm giám sát thị trường.

Thứ nhất, chỉ đạo kiểm tra trong tháng 10 tại 10 công ty chứng khoán về tình hình cung cấp dịch vụ về trái phiếu doanh nghiệp, trong bối cảnh thị trường thời gian gần đây xuất hiện hiện tượng các nhà đầu tư “lách” quy định để trở thành nhà đầu tư chứng khoán chuyên nghiệp.

Thứ hai, rà soát một số doanh nghiệp có khối lượng phát hành trái phiếu lớn, không có tài sản đảm bảo; tình hình tài chính yếu, nhằm hạn chế tối đa nguy cơ vỡ nợ trên thị trường.

Thứ ba, ban hành dự thảo Thông tư nhằm kiểm soát chặt chẽ hơn hoạt động phát hành trái phiếu doanh nghiệp. Trong đó, đối với hoạt động phát hành trái phiếu riêng lẻ, điều khoản đáng chú ý nhất là việc quy định trái phiếu của công ty không phải công ty đại chúng phải có tài sản đảm bảo hoặc bảo đảm thanh toán toàn bộ gốc, lãi khi đến hạn.

Đáng lưu ý, SSI Research, cho rằng trong bối cảnh dịch bệnh tiếp tục diễn biến phức tạp, thanh khoản thị trường bất động sản có xu hướng giảm cho thấy sức hấp thụ đang suy yếu dần, các hoạt động triển khai dự án, sự kiện mở bán bị gián đoạn do dịch bệnh, hoạt động đầu tư công các dự án cơ sở hạ tầng đang chậm hơn dự kiến.

Khi đó, các doanh nghiệp sẽ nặng gánh chi phí vốn do ứ đọng, ảnh hưởng đến kế hoạch dòng tiền trả nợ gốc và lãi trái phiếu của doanh nghiệp. Ngoài ra, tình trạng sẽ ngày càng tệ hơn khi nhiều trường hợp các doanh nghiệp phải phát hành thêm trái phiếu doanh nghiệp để có thể thanh toán nợ gốc và lãi của các khoản trái phiếu doanh nghiệp cũ trước đó.

Trước nhiều nghi ngại về chất lượng tín dụng và sức khỏe tài chính của doanh nghiệp bất động sản Việt, các chuyên gia FiinRatings, cho rằng cần tăng cường giám sát các hoạt động phát hành của các đơn vị chưa niêm yết cho sự phát triển lành mạnh của thị trường và bảo vệ quyền lợi của nhà đầu tư.

"Trong ngắn hạn, rủi ro vỡ nợ đến từ các doanh nghiệp này là chưa nhiều khi thời điểm đáo hạn sẽ rơi nhiều vào năm 2023 – 2024, tuy nhiên dịch bệnh diễn biến phức tạp như hiện tại sẽ đẩy nhanh nguy cơ vỡ nợ từ các doanh nghiệp này, khi không thể kiểm soát được dòng tiền khiến dòng tiền bị mất cân đối”.

Trung tâm Phân tích và tư vấn đầu tư CTCP Chứng khoán SSI (SSI Research):

Ông Nguyễn Quang Thuân Tổng Giám đốc, FiinRatings & FiinGroup.

"Tại Việt Nam, thị trường trái phiếu doanh nghiệp mới bùng nổ 3-4 năm trở lại. Nhà đầu tư tổ chức có khả năng phân tích, đánh giá kỹ, có lập dự phòng khi đầu tư trái phiếu doanh nghiệp, kể cả khi bị trả lãi chậm.

Nhưng với nhà đầu tư cá nhân, để đầu tư trái phiếu, việc đánh giá chất lượng nhà phát hành sẽ vô cùng thách thức. Rủi ro vỡ nợ chắc chắn là có, nhà đầu tư cần chuẩn bị tình huống, lựa chọn kênh đầu tư, gửi gắm nhà phát hành phù hợp. Trái phiếu phát hành cho một dự án cụ thể, nhà đầu tư có thể phải “lội ruộng”, đặc biệt với những nhà đầu tư lớn bởi nếu dựa trên công bố thông tin đại chúng, ai cũng biết thì cơ hội thấp, rủi ro nhiều”.

Chính thức quy định siết ngân hàng rót vốn vào trái phiếu doanh nghiệp

Từ “bom nợ” Evergrande: Thị trường trái phiếu bất động sản Việt chưa rạn nứt nhưng thấy rõ bất ổn

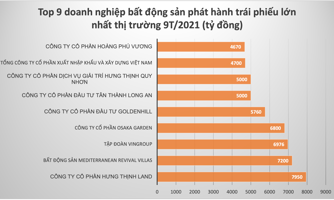

Những doanh nghiệp bất động sản nào đang phát hành trái phiếu lớn nhất thị trường?

Theo nền tảng an ninh mạng

Viettel Threat Intelligence (thuộc Tập đoàn Viettel), trong 6 tháng đầu năm 2025, các vụ lừa đảo tài chính tại Việt Nam gia tăng chóng mặt, với hơn 4.500 tên miền độc hại và hơn 1.000 trang giả mạo được phát hiện. Các chuyên gia dự báo trí tuệ nhân tạo (AI) và công nghệ deepfake sẽ làm bùng phát làn sóng lừa đảo tinh vi hơn trong nửa cuối năm 2025...

HDBank vào “Top 50 doanh nghiệp niêm yết tiêu biểu nhất 2025”

Forbes Vietnam vừa công bố danh sách 50 Công ty Niêm yết Tốt nhất Việt Nam năm 2025, quy tụ nhiều doanh nghiệp hàng đầu trong các lĩnh vực chủ chốt, đại diện tiêu biểu cho khối doanh nghiệp niêm yết năng động và bền vững của nền kinh tế.

Thẻ VPBank YoJo Visa Platinum: Tấm thẻ quyền lực cho tín đồ du lịch

Nếu bạn là một người trẻ yêu thích khám phá, đam mê du lịch, shopping, ẩm thực và không ngừng đầu tư cho bản thân thì tấm thẻ VPBank YoJo Visa Platinum chính là “người bạn đồng hành” lý tưởng giúp bạn sống chất hơn mỗi ngày.

Nhân viên ngân hàng tiếp tay đường dây rửa tiền

Cơ quan điều tra xác định, 3 nhân viên ngân hàng đã cấu kết với tội phạm mở tài khoản ngân hàng cho các doanh nghiệp “ma”, để các đối tượng sử dụng cho các hoạt động lừa đảo, rửa tiền...

Giá vàng miếng vẫn treo trên đỉnh

Trong phiên sáng 22/8, giá mua, bán vàng miếng SJC ở một số thương hiệu lớn lần lượt là 124,4 triệu - 125,4 triệu đồng/lượng, chưa có dấu hiệu hạ nhiệt trong hơn 1 tuần qua...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

Ông Nguyễn Quang Thuân Tổng Giám đốc, FiinRatings & FiinGroup.

Ông Nguyễn Quang Thuân Tổng Giám đốc, FiinRatings & FiinGroup.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)