Chuẩn mực báo cáo tài chính quốc tế (IFRS) 17 – Hợp đồng bảo hiểm chính thức có hiệu lực từ ngày 01/01/2023 sẽ có ảnh hưởng toàn diện đến quy trình kinh doanh của doanh nghiệp bảo hiểm. Điều này đòi hỏi các doanh nghiệp Việt Nam phải có sự chuẩn bị ngay từ bây giờ để bắt nhịp với sự thay đổi của thị trường và yêu cầu tuân thủ...

Để bắt kịp các thay đổi của ngành bảo hiểm trên toàn cầu và tiếp cận với các chuẩn mực quốc tế, IFRS 17 được ban hành vào ngày 18/05/2017 và sửa đổi vào ngày 25/06/2020, với nhiều điểm mới so với những chuẩn mực hiện tại.

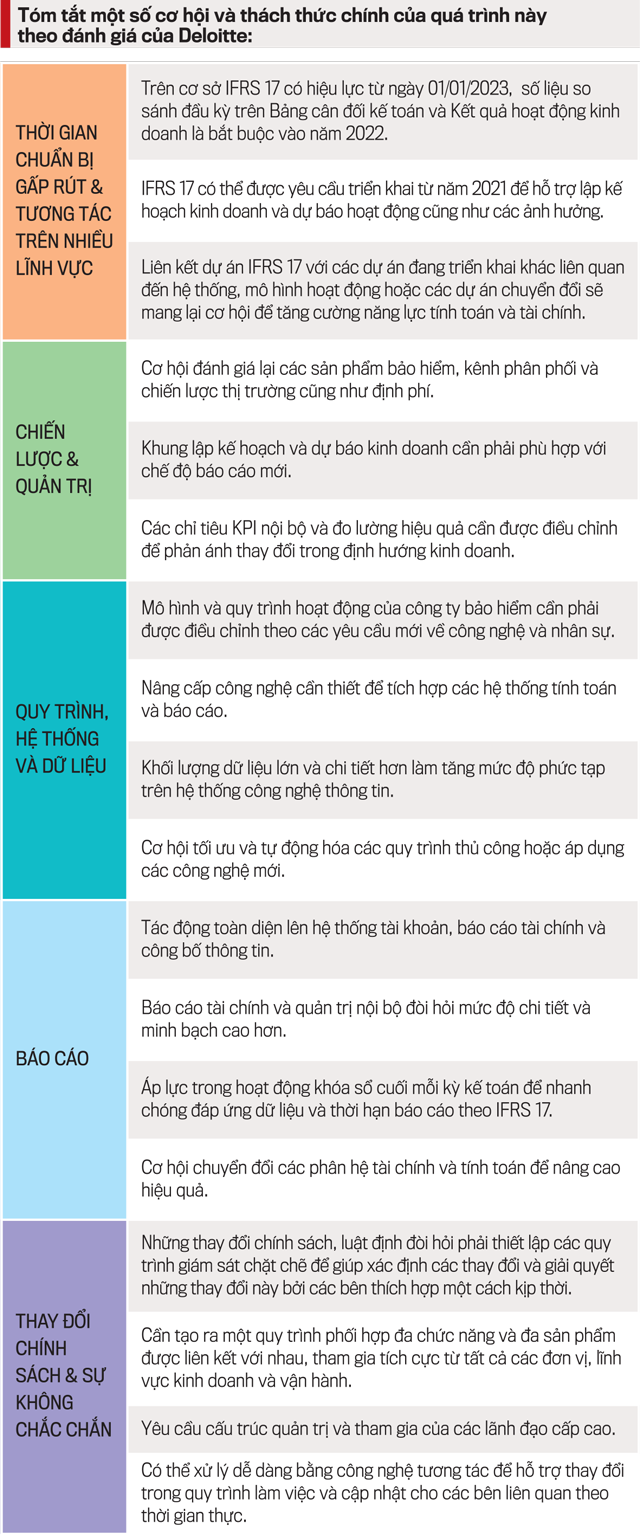

IFRS 17 VÀ NHỮNG ĐIỂM MỚI

Điểm nổi bật trong IFRS 17 là yêu cầu nhiều ước tính, xét đoán và đánh giá dựa trên thông tin, tình hình cụ thể của từng doanh nghiệp bảo hiểm. Do đó, việc áp dụng chuẩn mực này sẽ ảnh hưởng trực tiếp đến cách thức quản lý hoạt động kinh doanh của doanh nghiệp bảo hiểm ở thời điểm hiện tại và ngược lại.

Bà Khúc Lan Anh, Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo Deloitte Việt Nam.

Về cách thức quản lý hợp đồng bảo hiểm, IFRS 17 yêu cầu phân loại các hợp đồng bảo hiểm theo các nhóm danh mục đồng nhất dựa trên đặc điểm, loại hình, rủi ro hay mức độ sinh lời.

Với yêu cầu này, doanh nghiệp cần phải tiến hành các bước đánh giá đặc điểm danh mục hợp đồng bảo hiểm, lựa chọn các chính sách kế toán để phân loại hợp đồng và mô hình phù hợp. Không chỉ vậy, doanh nghiệp còn cần phải ước tính khả năng sinh lời của hợp đồng ngay từ thời điểm ký kết.

Các chỉ số đo lường hiệu quả hoạt động cũng sẽ thay đổi đáng kể tùy thuộc vào phương pháp chuyển đổi và chính sách kế toán khi áp dụng IFRS 17.

Theo đó, sự thay đổi này có thể ảnh hưởng trực tiếp đến việc xác định kế hoạch, kết quả kinh doanh của doanh nghiệp. Do đó, doanh nghiệp cần cân nhắc kỹ giữa các phương pháp chuyển đổi, thực hiện đánh giá tác động tài chính cũng như có các điều chỉnh hợp lý về hoạt động bảo hiểm.

Đi sâu vào nghiệp vụ bảo hiểm, khả năng định phí bảo hiểm cũng như khẩu vị rủi ro của doanh nghiệp bảo hiểm cũng sẽ ảnh hưởng trực tiếp đến việc xác định rủi ro điều chỉnh trong mô hình đo lường các nghĩa vụ bồi thường theo IFRS 17, sau đó là tính đầy đủ của các quỹ dự phòng nghiệp vụ.

Với những khía cạnh đã phân tích ở trên, việc áp dụng IFRS 17 đem lại nhiều thách thức cũng như cơ hội để nâng cấp năng lực và quy trình trong nhiều mảng hoạt động khác nhau tại doanh nghiệp.

DOANH NGHIỆP BẢO HIỂM CẦN CHUẨN BỊ NHỮNG GÌ?

Các yêu cầu theo IFRS 17 có mức độ phức tạp cao, chi tiết hơn nhiều so với các chuẩn mực và quy định hiện hành tại Việt Nam và có tác động mạnh mẽ đối với doanh nghiệp bảo hiểm, đặc biệt là các doanh nghiệp bảo hiểm nhân thọ.

Để áp dụng IFRS 17, các doanh nghiệp bảo hiểm cần có những thay đổi về mặt quy trình, hệ thống và dữ liệu báo cáo tài chính cũng như năng lực tính toán, định phí. Với xu hướng áp dụng IFRS trong tương lai gần tại Việt Nam, các doanh nghiệp bảo hiểm nên bắt đầu xây dựng kế hoạch thực hiện để đáp ứng các yêu cầu của chuẩn mực, trên cơ sở đánh giá toàn diện từ góc độ tác động tài chính và hoạt động kinh doanh.

Trong đó, có bảy công việc mà doanh nghiệp bảo hiểm cần ưu tiên trong thời gian tới để sẵn sàng cho việc áp dụng IFRS 17:

Một là, tìm hiểu các mô hình, phương pháp và dữ liệu theo yêu cầu của IFRS 17.

Hai là, thực hiện đánh giá tác động tổng thể của IFRS 17 đối với hoạt động của doanh nghiệp.

Ba là, đưa ra các quyết định chiến lược về vốn, quản trị rủi ro, đặc biệt là vấn đề vốn đang còn thiếu hụt trên thị trường Việt Nam.

Bốn là, tuyển dụng và đào tạo các chuyên gia tính toán, tài chính và công nghệ.

Năm là, đầu tư cơ sở hạ tầng công nghệ, hệ thống và phần mềm quản lý bảo hiểm.

Sáu là, thu hút các đối tác nhằm hỗ trợ thực hiện chuyển đổi - các nhà tư vấn và nhà cung cấp công nghệ.

Bảy là, thu thập thông tin cần thiết để tính toán và hồi tố các thông tin so sánh trong quá khứ.

Trong các công việc trên, hệ thống quản lý thông tin dữ liệu lịch sử và khả năng tính toán sẽ là mối quan tâm hàng đầu của doanh nghiệp trong quá trình chuyển đổi sang áp dụng IFRS 17.

Để có được các ước tính chính xác, doanh nghiệp cần thu thập dữ liệu trong khoảng thời gian đủ dài, chi tiết theo nhiều góc độ như: ngành nghề, đơn vị kinh doanh, khách hàng hay theo từng nhà tái bảo hiểm. Không chỉ vậy, các doanh nghiệp cũng phải tính đến yếu tố đầu vào về ngành, kinh tế vĩ mô trong quá trình chuyển đổi và tính toán theo chuẩn mực mới.

-------

(*) Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo Deloitte Việt Nam.

Trục lợi Quỹ Bảo hiểm xã hội gia tăng và ngày càng tinh vi

“Bí quyết” phát triển bảo hiểm xã hội tự nguyện

Chuẩn mực kế toán IFRS 9 khai mở cánh cửa thị trường vốn quốc tế

TP.HCM thành lập tổ công tác tháo gỡ vướng mắc “siêu dự án” chống ngập

Tổ công tác tháo gỡ vướng mắc dự án giải quyết ngập do triều cường khu vực TP.HCM có xét tới yếu tố biến đổi khí hậu, giai đoạn 1 (thường gọi là dự án chống ngập 10.000 tỷ đồng) gồm 9 thành viên, do Phó Chủ tịch Ủy ban nhân dân TP.HCM Bùi Xuân Cường làm tổ trưởng...

Tập đoàn xây dựng Thái Bình Dương, Trung Quốc, muốn "làm tổ" ở Thanh Hóa

Ngày 22/8, tại trụ sở Tỉnh ủy Thanh Hóa, Bí thư Tỉnh ủy Nguyễn Doãn Anh đã tiếp và làm việc với ông Nghiêm Giới Hòa, người sáng lập Tập đoàn Xây dựng Thái Bình Dương (Trung Quốc), Chủ tịch Viện nghiên cứu Trang Nghiêm.

Nghiên cứu bổ sung xử phạt lao động công ích trong vi phạm giao thông

Phó Thủ tướng Trần Hồng Hà yêu cầu các bộ, ngành, địa phương bám sát quy định mới để triển khai kế hoạch bảo đảm trật tự, an toàn giao thông; giao Bộ Công an phối hợp Bộ Tư pháp nghiên cứu bổ sung hình thức xử phạt lao động công ích trong Luật Xử lý vi phạm hành chính...

Đồng Nai đồng loạt khởi công nhiều dự án nhà ở xã hội

Loạt dự án nhà ở xã hội ở Đồng Nai vừa được đồng loạt khởi công vào ngày 21/8/2025, cung cấp khoảng 5.500 căn hộ cho người lao động trên địa bàn các huyện Nhơn Trạch, Trảng Bom cũ, nay là các xã tương ứng.

Chiến lược “kiềng ba chân” để logistics xuyên biên giới vùng Bắc Trung Bộ và Duyên hải miền Trung tăng tốc

Hạ tầng logistics miền Trung hiện vẫn thiếu tính đồng bộ; kết nối giữa cảng biển - đường sắt - đường bộ - hàng không dù đang được đẩy mạnh đầu tư nhưng vẫn chưa phát huy hiệu quả tương xứng, khiến chi phí vận tải cao hơn so với mức trung bình khu vực. Trung tâm logistics hiện đại, có khả năng kết nối đa phương thức còn rất ít...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)