Khối lượng phát hành liên tục phá đỉnh, vỡ nợ trái phiếu khi nào xảy ra?

Ánh Tuyết

26/01/2022, 07:00

Khối lượng phát hành trái phiếu doanh nghiệp năm 2021 tiếp tục leo dốc, đạt kỷ lục trên 650.000 tỷ đồng, nhưng những chỉ dấu về “sức khỏe” thị trường đang tụt dốc trong khi thời điểm đáo hạn cận kề. Giới phân tích cho rằng, nếu “lỗ hổng” thị trường không được vá lấp kịp thời, những vụ vỡ nợ trái phiếu không thể tránh khỏi....

Cảnh báo nguy cơ vỡ "bom nợ" trái phiếu.

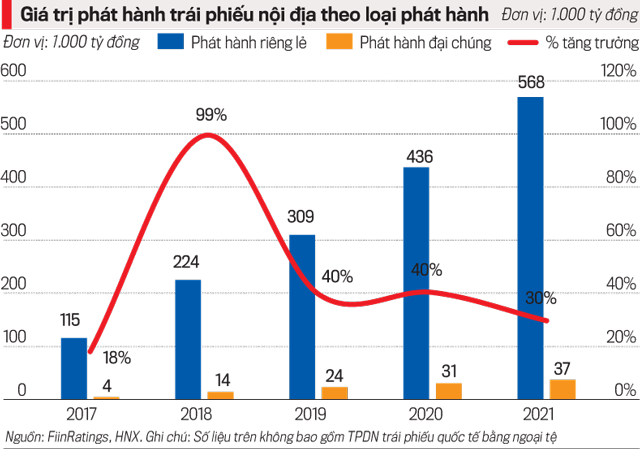

Theo dữ liệu của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), năm 2021, trái phiếu doanh nghiệp tiếp tục ghi dấu tốc độ tăng trưởng thần tốc lên tới 42% so với cùng kỳ, nâng khối lượng phát hành đạt kỷ lục 658.009 tỷ đồng, gấp hơn hai lần tổng khối lượng trái phiếu Chính phủ phát hành trên thị trường (tính đến ngày 17/1/2022). Trong đó, tỷ trọng phát hành ra công chúng chỉ chiếm 4,58%, đa phần là phát hành riêng lẻ chiếm hơn 95%.

Ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội Thị trường trái phiếu Việt Nam, đánh giá: “Dù mới chiếm 16% GDP nhưng tốc độ phát triển thị trường phát triển doanh nghiệp Việt Nam nhanh nhất châu Á trong 15 năm trở lại đây”.

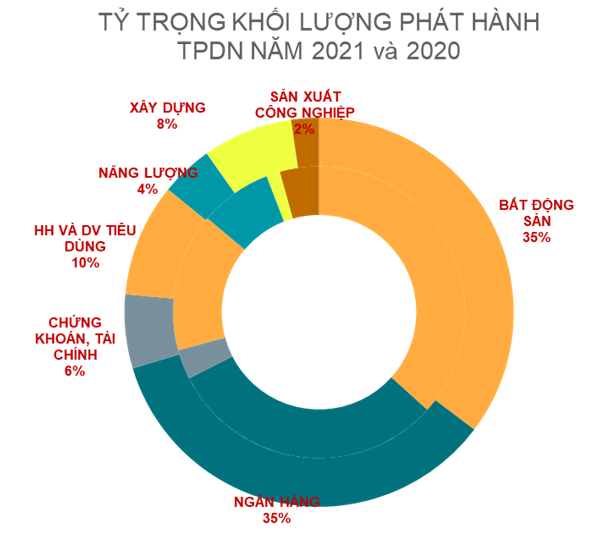

CHIẾM ÁP ĐẢO 70%, NGÂN HÀNG, BẤT ĐỘNG SẢN BẤT PHÂN THẮNG BẠI

Phân tích cụ thể hơn, ông Đỗ Ngọc Quỳnh cho hay, nhóm ngành ngân hàng và bất động sản tiếp tục duy trì khối lượng phát hành trái phiếu lớn như những năm trước, chiếm áp đảo 70% tổng lượng trái phiếu phát hành thành công.

Hai nhóm ngành này “bất phân thắng bại” với tỷ trọng mỗi ngành chiếm 35% tổng khối lượng phát hành. Cụ thể, trái phiếu bất động sản phát hành khoảng 232 nghìn tỷ đồng, tập trung phần lớn ở phân khúc bất động sản nhà ở, tăng mạnh 37% so với năm 2020.

Nguồn: Hiệp hội Thị trường trái phiếu Việt Nam (VBMA).

Trái phiếu các tổ chức tín dụng phát hành đạt 231 nghìn tỷ đồng, trong đó, 60,7 nghìn tỷ đồng tăng vốn cấp 2, cải thiện tỷ lệ an toàn vốn.

Nhóm trái phiếu công ty chứng khoán ghi nhận sự tăng mạnh so với năm trước, trong khi nhóm ngành sản xuất công nghiệp sụt giảm do diễn biến dịch bệnh kéo dài ảnh hưởng đến khả năng sản xuất và tiêu thụ.

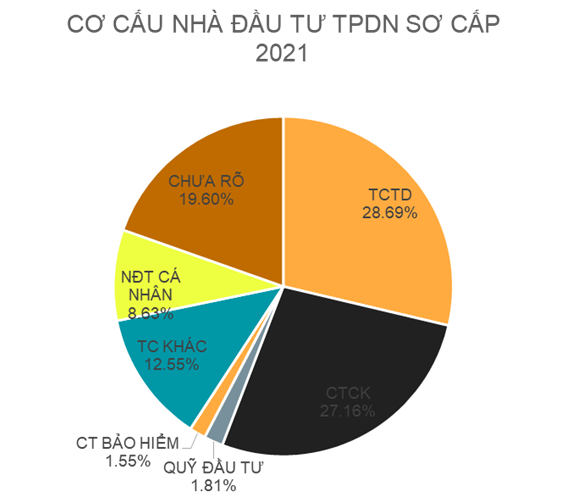

Về cơ cấu nhà đầu tư trái phiếu doanh nghiệp sơ cấp, có đến 56% trái phiếu doanh nghiệp được đầu tư bởi tổ chức tín dụng và công ty chứng khoán. Nhà đầu tư cá nhân chuyên nghiệp chỉ chiếm 8,6%.

“Các nhà đầu tư khác như công ty bảo hiểm, công ty quản lý quỹ chiếm tỷ lệ nhỏ, với tỷ trọng lần lượt 1,55% và 1,81%, khác biệt so với thị trường trái phiếu doanh nghiệp nước ngoài, phản ánh sự mới mẻ của thị trường trái phiếu doanh nghiệp Việt Nam”, ông Quỳnh nhận định. Về đặc điểm doanh nghiệp phát hành năm 2021, doanh nghiệp niêm yết chiếm 54,4%; còn lại 46% là những doanh nghiệp chưa niêm yết, thiếu tính minh bạch trong công tác quản trị và vận hành.

Đáng lưu ý, trên 60% doanh nghiệp phát hành lần đầu năm 2021 là doanh nghiệp bất động sản và xây dựng, tăng mạnh so với năm 2020.

Khẳng định sự lớn mạnh và quy mô của kênh dẫn vốn trung và dài hạn thông qua trái phiếu doanh nghiệp ngày càng lớn, ông Nguyễn Quang Thuân, Chủ tịch Hội đồng quản trị Công ty Cổ phần FiinGroup so sánh, dù chứng khoán có quy mô vốn hóa rất lớn, hơn 100% GDP, huy động vốn hơn 100 nghìn tỷ đồng và đạt kỷ lục trong suốt 25 năm hình thành thị trường chứng khoán Việt Nam, tuy nhiên, vai trò dẫn vốn hiện chỉ bằng 1/6 kênh trái phiếu.

Ở góc độ cơ quan quản lý, ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính), nhận định, quy mô thị trường trái phiếu doanh nghiệp đạt đến khoảng 15,9% GDP là một con số rất lớn, vượt ngoài sự tưởng tượng của cơ quan quản lý.

Mặt khác, khi tăng trưởng tín dụng được điều hành một cách thận trọng hơn, nhất là với những lĩnh vực nhạy cảm như bất động sản, phần thiếu hụt vốn được kênh phát hành trái phiếu doanh nghiệp bù đắp, yểm trợ.

"LÁCH" LUẬT MUA TRÁI PHIẾU "LỞM", RỦI RO ĐANG TĂNG DẦN

Tuy nhiên, thị trường trái phiếu doanh nghiệp phát triển nhanh lại hàm chứa nhiều rủi ro tiềm ẩn.

Nhìn lại một năm các quy định nâng “chất” trái phiếu doanh nghiệp có hiệu lực, ông Nguyễn Hoàng Dương cho hay, trong quý 1/2021, thị trường có những dấu hiệu phát triển đúng định hướng.

Cụ thể, khối lượng phát hành theo hình thức riêng lẻ giảm, thay vào đó, doanh nghiệp lựa chọn phát hành ra công chúng. Số lượng nhà đầu tư cá nhân mua trái phiếu doanh nghiệp riêng lẻ sụt giảm đáng kể, trên 50%.

Sang quý 2/2021, tốc độ phát hành trái phiếu tiếp tục tăng trưởng mạnh mẽ, trở thành kênh huy động vốn quan trọng cho doanh nghiệp, nhất là trong bối cảnh dịch bệnh, khó khăn về kinh tế nhưng doanh nghiệp vẫn có thể huy động được vốn để mở rộng phát triển sản xuất kinh doanh. Tuy nhiên, những rủi ro tiềm ẩn bắt đầu nảy sinh.

“Chúng tôi nhận thấy, khối lượng nhà đầu tư cá nhân giảm trên 50%. Nhưng qua theo dõi, bằng cách nào đó, họ vẫn tham gia rất nhiều vào thị trường”, ông Dương cho biết. Tại thời điểm thống kê vào hết quý 3/2021, có khoảng gần 300.000 cá nhân mua trái phiếu doanh nghiệp trên thị trường.

Đáng quan ngại, theo Phó Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính, các tổ chức tư vấn phát hành, tổ chức phân phối chào mời nhà đầu tư cá nhân và có hiện tượng “lách” để trở thành nhà đầu tư chứng khoán chuyên nghiệp.

“Lách” ở đây không có nghĩa là sai luật, mà vận dụng những điều pháp luật cho phép để “hô biến” những nhà đầu tư chưa phải nhà đầu tư chuyên nghiệp để trở thành những nhà đầu tư chuyên nghiệp, theo quy định của pháp luật và được nhà đầu tư chấp thuận.

“Thế nhưng, nhà đầu tư cá nhân vẫn là chính họ, chưa thể đánh giá hay lường hết những rủi ro của doanh nghiệp phát hành cũng như trái phiếu họ mua”, đại diện Bộ Tài chính chỉ rõ.

Bên cạnh đó, qua quản lý giám sát thị trường, nhiều trường hợp doanh nghiệp có quy mô nhỏ, vốn chủ sở hữu hạn chế hay những doanh nghiệp có kết quả sản xuất kinh doanh thua lỗ, nhưng vẫn huy động được khối lượng lớn trái phiếu.

Thậm chí, có những doanh nghiệp phát hành trái phiếu nhưng không gắn việc sử dụng vốn với mục đích phát hành, có hiện tượng lưu chuyển vốn lòng vòng giữa các tổ chức phát hành và các tổ chức thực chất sử dụng vốn.

Liên quan đến chất lượng tổ chức cung cấp dịch vụ, các công ty chứng khoán thiếu chất lượng khi có thiên hướng xây dựng hồ sơ phát hành có lợi hơn cho doanh nghiệp.

“Thị trường Việt Nam có đặc thù khi chúng ta càng khuyến nghị, càng cảnh báo, nhà đầu tư lại có thiên hướng tăng đầu tư và cũng chưa quan tâm đến rủi ro. Chúng tôi đang thiết kế hành lang pháp lý theo hướng quản lý chặt chẽ hơn trong phát hành trái phiếu doanh nghiệp riêng lẻ”, ông Dương nhấn mạnh.

Trước những rủi ro tiềm ẩn, ông Đỗ Ngọc Quỳnh cho rằng, nhà đầu tư cá nhân tham gia ngày càng tích cực, nếu không điều chỉnh kịp thời thì sẽ có khả năng xảy ra rủi ro với nhà đầu tư cá nhân không chuyên lẫn chuyên nghiệp, ảnh hưởng đến xã hội.

Liên quan đến doanh nghiệp phát hành trái phiếu dùng vốn không đúng mục đích, hiệu quả kinh doanh, năng lực yếu nhưng huy động nhiều sẽ tạo rủi ro gì, hay chất lượng của tổ chức tài chính trung gian làm ảnh hưởng đến sự phát triển thị trường như thế nào, cần phải đánh giá. Tuy nhiên, “doanh nghiệp nào cố tình lừa đảo để huy động vốn thì phải xử lý”, Tổng thư ký VBMA nhấn mạnh.

Ông Nguyễn Hoàng Dương Phó Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính).

Có nhiều chuyên gia phản ánh với Bộ Tài chính, có thể chúng ta phải để một vài vụ vỡ nợ trái phiếu xảy ra, để người dân, nhà đầu tư biết thực chất đấy là rủi ro.

Không phải vì trái phiếu doanh nghiệp đổ vỡ hàng loạt mà gây mất an toàn về mặt hệ thống, nhưng điều này gây nguy hiểm khi các khoản vay trái phiếu sẽ liên thông với tín dụng ngân hàng và các tổ chức tài chính khác trong nền kinh tế.

Vì vậy, cần thiết phải hoàn thiện khung khổ pháp lý, một mặt, để tiếp tục phát triển thị trường trái phiếu doanh nghiệp trở thành kênh huy động vốn quan trọng cho doanh nghiệp; mặt khác, giảm thiểu những rủi ro về mặt thị trường, bảo vệ quyền lợi của nhà đầu tư, đảm bảo an toàn của thị trường.

Ông Nguyễn Hoàng Dương Phó Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính).

Có nhiều chuyên gia phản ánh với Bộ Tài chính, có thể chúng ta phải để một vài vụ vỡ nợ trái phiếu xảy ra, để người dân, nhà đầu tư biết thực chất đấy là rủi ro. Không phải vì trái phiếu doanh nghiệp đổ vỡ hàng loạt mà gây mất an toàn về mặt hệ thống, nhưng điều này gây nguy hiểm khi các khoản vay trái phiếu sẽ liên thông với tín dụng ngân hàng và các tổ chức tài chính khác trong nền kinh tế. Vì vậy, cần thiết phải hoàn thiện khung khổ pháp lý, một mặt, để tiếp tục phát triển thị trường trái phiếu doanh nghiệp trở thành kênh huy động vốn quan trọng cho doanh nghiệp; mặt khác, giảm thiểu những rủi ro về mặt thị trường, bảo vệ quyền lợi của nhà đầu tư, đảm bảo an toàn của thị trường.

Ông Nguyễn Quang Thuân Chủ tịch Hội đồng quản trị Công ty cổ phần FiinGroup .

Chất lượng nhà phát hành trái phiếu doanh nghiệp rất kém với hệ số khả năng trả nợ gốc rất yếu, đặc biệt những nhà phát hành chưa niêm yết.

Hệ số nợ/vốn chủ sở hữu khoảng 8 lần trong khi kỳ hạn trái phiếu chỉ có 3, chắc chắn gây ra mất cân đối về kỳ hạn.

Ngoài ra, năm 2021, trong tổng số 383 nhà phát hành, có 94 nhà phát hành có lỗ lũy kế tính đến năm 2020, 81 nhà phát hành có kết quả kinh doanh lỗ trong năm 2020. Bên cạnh đó, có 121 doanh nghiệp phát hành trái phiếu không có tài sản đảm bảo.

Tôi muốn gửi một thông điệp với nhà đầu tư, đặc biệt những nhà đầu tư không chuyên còn chưa tỉnh ngộ, đó là ngân hàng cho vay chuyên nghiệp còn có nợ xấu, vì vậy, đầu tư trái phiếu sẽ có vỡ nợ, sẽ có rủi ro, vấn đề là khi nào.

Ông Nguyễn Quang Thuân Chủ tịch Hội đồng quản trị Công ty cổ phần FiinGroup .

Chất lượng nhà phát hành trái phiếu doanh nghiệp rất kém với hệ số khả năng trả nợ gốc rất yếu, đặc biệt những nhà phát hành chưa niêm yết. Hệ số nợ/vốn chủ sở hữu khoảng 8 lần trong khi kỳ hạn trái phiếu chỉ có 3, chắc chắn gây ra mất cân đối về kỳ hạn. Ngoài ra, năm 2021, trong tổng số 383 nhà phát hành, có 94 nhà phát hành có lỗ lũy kế tính đến năm 2020, 81 nhà phát hành có kết quả kinh doanh lỗ trong năm 2020. Bên cạnh đó, có 121 doanh nghiệp phát hành trái phiếu không có tài sản đảm bảo.Tôi muốn gửi một thông điệp với nhà đầu tư, đặc biệt những nhà đầu tư không chuyên còn chưa tỉnh ngộ, đó là ngân hàng cho vay chuyên nghiệp còn có nợ xấu, vì vậy, đầu tư trái phiếu sẽ có vỡ nợ, sẽ có rủi ro, vấn đề là khi nào.

Hướng trái phiếu doanh nghiệp trở thành kênh cấp vốn trung và dài hạn quan trọng

Chủ tịch FiinGroup: Mấu chốt là minh bạch dòng tiền từ trái phiếu như "truy vết" người nhiễm Covid

“Phải hiểu đúng bản chất, tăng điều kiện chỉ khiến chi phí phát hành trái phiếu bị đẩy lên”

Đà Nẵng lập Hội đồng tư vấn, sẵn sàng vận hành Trung tâm tài chính quốc tế

Ủy ban Nhân dân Thành phố Đà Nẵng vừa công bố quyết định thành lập Hội đồng Tư vấn Xây dựng Trung tâm tài chính quốc tế Việt Nam tại thành phố Đà Nẵng.

Lý do thu ngân sách từ sử dụng đất của Quảng Trị tăng gần 60%

Lũy kế đến hết tháng 7/2025, số thu ngân sách nhà nước từ sử dụng đất trên địa bàn Quảng Trị đạt hơn 2.760 tỷ đồng, bằng 93,6% dự toán trung ương giao và 75% dự toán tỉnh giao, tăng 59,9% so với cùng kỳ.

Vì sao chính sách thuế không đổi nhưng số thuế phải nộp lại tăng thêm?

Theo chuyên gia, nguyên nhân khiến số thuế phải nộp tăng lên không phải do Nhà nước thay đổi thuế suất mà là xuất phát từ sự thay đổi từ phương thức quản lý thuế khoán sang kê khai, khiến doanh thu thực tế của hộ kinh doanh được phản ánh chính xác hơn…

Thị trường giao dịch hàng hóa Việt Nam 2024: Năm của sự bứt phá và phát triển chuyên nghiệp

Ngày 22/8, Sở Giao dịch Hàng hóa Việt Nam (MXV) đã long trọng tổ chức Lễ Vinh danh Thành viên xuất sắc năm 2024, sự kiện có ý nghĩa đặc biệt khi diễn ra ngay trước thềm kỷ niệm 15 năm thành lập MXV (2010-2025).

Giá vàng SJC vọt lên trên 126 triệu đồng/lượng, lập đỉnh lịch sử

Phiên giao dịch ngày 23/8, giá mua/ bán vàng miếng SJC phổ biến tăng 1,2 triệu đồng/lượng sau 7 phiên giằng co (15 – 22/8), lần lượt 125,6 triệu – 126,6 triệu đồng/lượng. Đây là mức giá cao nhất từ trước tới nay…

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)