Không phải tiền F0, margin mới là động lực tạo bùng nổ thanh khoản thời gian qua?

An Nhiên

30/06/2021, 16:15

Ngược với suy nghĩ phổ biến, ý kiến chuyên gia cho rằng thanh khoản bùng nổ trong quý 1/2021 là do dòng tiền margin chứ không hẳn là dòng tiền F0...

Ảnh minh hoạ.

Bình luận về dòng tiền trên thị trường chứng khoán 6 tháng đầu năm 2021 tại toạ đàm "Chuyển đổi số và tương lai thị trường" ngày 30/6, ông Tô Giang Nam, Giám đốc đầu tư, Công ty quản lý quỹ Ngân hàng Công thương Việt Nam (VietinBank Capital) cho rằng, theo phân tích từ các chuyên gia, dòng tiền dẫn đến những phiên thanh khoản bùng nổ thị trường chứng khoán đến từ 3 nguồn chính.

Thứ nhất, tiền các nhà đầu tư nước ngoài chủ yếu là châu Á như Nhật Bản, Hàn Quốc; Thứ hai, tiền vào từ các quỹ ETF, tính hết quý 1/2021, 10 quỹ ETF thu hút được 8.700 tỷ. Nguồn thứ ba là tiền từ các nhà đầu tư mới - nhà đầu tư F0. Tuy nhiên, dòng tiền F0 có là nhân tố chính thúc đẩy tăng trưởng hay không theo ông Nam cần phải xem xét lại.

"6 tháng tới Ủy ban Chứng khoán sẽ quyết liệt kiểm tra các công ty chứng khoán để đảm bảo cung cấp dịch vụ đúng quy định pháp luật, vừa bảo vệ công ty chứng khoán, nhà đầu tư và thị trường."

Ông Phạm Hồng Sơn, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước

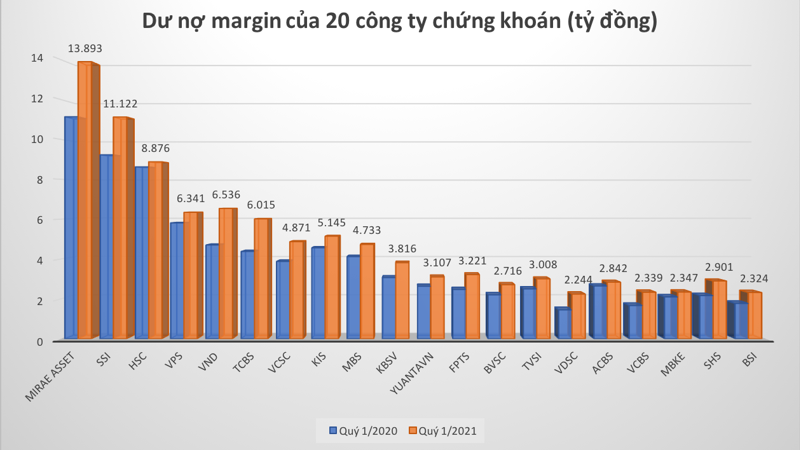

Theo thống kê, lượng tiền sẵn sàng giao dịch của các nhà đầu tư F0 tính đến cuối quý 1/2021 khoảng 85.000 tỷ đồng. Mức tăng trong quý 1/2021 so với cuối năm 2020 chỉ khoảng 4,2%. "Vậy đâu là dòng tiền chính thúc đẩy thị trường tăng trưởng bùng nổ trong thời gian qua? Theo quan điểm của tôi, phần lớn từ hoạt động margin - Nguồn tiền các công ty chứng khoán cấp cho nhà đầu tư", ông Nam nhấn mạnh.

Đến hết quý 1/2021, dư nợ margin của các công ty chứng khoán cấp cho nhà đầu tư tại thị trường Việt Nam ở khoảng 101.000 tỷ đồng, tăng 53% so với cùng kỳ năm 2020 và tăng hơn 25% so với quý liền kề. Đây là con số tăng thực sự rất ấn tượng.

Nguồn tiền các công ty chứng khoán cho nhà đầu tư vay một phần đến từ chủ sở hữu các công ty chứng khoán nhưng phần lớn từ tín dụng, các công ty chứng khoán vay ngân hàng, huy động trái phiếu ngắn và dài hạn của các công ty chứng khoán. Trước đó, năm 2020 nhiều công ty chứng khoán huy động thành công từ trái phiếu như VDSC, SHS, VCI, Mirae Asset..., bổ sung nguồn lực đáng kể, đáp ứng nhu cầu giao dịch nhà đầu tư, giúp thanh khoản giao dịch mỗi phiên đạt giá trị tỷ đô trong thời gian vừa qua.

Ông Phạm Hồng Sơn, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước (UBCKNN) cho biết, quy định pháp lý về margin hiện nay rất rõ. Công ty chứng khoán không được sử dụng margin quá 2 lần vốn chủ sở hữu. Thời gian dài vừa qua, các công ty chứng khoán cũng nhận thức rằng đây vừa là dịch vụ tốt nhưng đi kèm rủi ro cho nên hầu hết các công ty chứng khoán dùng hệ thống quản lý công nghệ, hầu như con người không can thiệp.

Tuy nhiên, theo ông Sơn, phần cho vay margin tương đối nhiều. Vừa qua, nhiều công ty chứng khoán tiến hành tăng vốn để đáp ứng cho vay margin, các công ty chứng khoán phải rất cẩn trọng trong giai đoạn này. Nếu có ảnh hưởng đầu tiên là công ty chứng khoán và trực tiếp là các nhà đầu tư.

"Một lần nữa tôi khuyến nghị rằng với bối cảnh hiện nay còn có những biến động dịch bệnh chưa lường trước được, vì vậy chúng ta phải cẩn trọng để làm sao giữ cho thị trường hoạt động bền vững. Nhiều lần họp với công ty chứng khoán tôi luôn nói rằng hãy làm theo đúng quy định thì không có vấn đề gì, sợ nhất là không làm đúng.

6 tháng tới UBCK sẽ quyết liệt kiểm tra các công ty chứng khoán để đảm bảo cung cấp dịch vụ đúng quy định pháp luật, vừa bảo vệ công ty chứng khoán, nhà đầu tư và thị trường “, ông Sơn nói và nhấn mạnh UBCK đã có văn bản gửi các công ty chứng khoán yêu cầu thực hiện đúng quy định của pháp luật về tất cả các dịch vụ liên quan.

Phó Chủ tịch UBCKNN Phạm Hồng Sơn (giữa) chia sẻ tại buổi toạ đàm sáng 30/6.

Về triển vọng thị trường 6 tháng cuối năm, ông Tô Giang Nam cho rằng thị trường sẽ ảnh hưởng bởi các yếu tố chính như: Nguồn vốn margin chững lại, một số công ty giảm tỷ lệ để đáp ứng quy định của UBCK; Một số nước nới lỏng các quy định liên quan giãn cách phong toả; tại Việt Nam dòng tiền sẽ quay trở lại sản xuất.

Thời gian qua một số mã cổ phiếu, một số ngành đã tăng tương đối "nóng", vượt quá giá trị kỳ vọng của doanh nghiệp, vì vậy trong ngắn hạn, thị trường sẽ có nhịp điều chỉnh để đưa mặt bằng giá các cổ phiếu này về mức phù hợp hơn với giá trị thực, trong bối cảnh nguồn vốn margin sẽ chững lại.

Về dài hạn, kỳ vọng thị trường tiếp cận lộ trình nâng hạng cũng dần được cải thiện, dòng tiền nước ngoài quay trở lại, sau khi tạo một nền điều chỉnh, dự báo thị trường sẽ có bước tăng trưởng bền vững hơn trong thời gian tới, nhất là sau khi dịch bệnh đi qua nền kinh tế hồi phục.

Cập nhật ngành thép: Doanh số bán yếu đi, nhà sản xuất có thể giảm giá trong tháng 7

P/E 18x là phù hợp, VN-Index chỉ đạt 1.480 điểm vào cuối 2021?

Tỷ trọng cổ phiếu Việt Nam trong rổ MSCI Frontier sắp giảm, 2023 mới được nâng hạng?

Danh sách các giao dịch mà ông Trump mới công bố cho thấy trong năm nay, ông đã mua vào trái phiếu phát hành bởi nhiều tổ chức...

4 nội dung nhà đầu tư mong đợi trong bài phát biểu của ông Powell ở Jackson Hole

Vào ngày thứ Sáu (22/8), Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell dự kiến sẽ có bài phát biểu quan trọng cuối cùng trong nhiệm kỳ của ông tại hội nghị thường niên của ngân hàng trung ương này, vào một trong những thời điểm khó khăn nhất trong lịch sử của Fed...

Giá vàng “nín thở” đợi phát biểu của Chủ tịch Fed, SPDR Gold Trust tiếp tục xả hàng

Một số nhà phân tích cho rằng ngay cả khi Fed có hạ lãi suất vào tháng 9, giá vàng cũng sẽ không tăng thêm được nhiều...

Các mốc thời gian cần lưu ý khi mua cổ phiếu IPO TCBS online

Nhà đầu tư khi đăng ký mua cổ phiếu chào bán lần đầu ra công chúng (IPO) trực tuyến qua tính năng iPO trên TCInvest cần lưu ý các mốc thời gian quan trọng.

Tháo gỡ các rào cản cho cơ chế mua bán điện trực tiếp và lĩnh vực năng lượng tái tạo

Cơ chế mua bán điện trực tiếp (DPPA) và cơ chế phát triển điện năng lượng tái tạo, điện năng lượng mới là các cơ chế mang tính tiên phong và rất mới ở Việt Nam, việc triển khai có thể tồn tại một số khó khăn khách quan cần xem xét để đề xuất sửa đổi phù hợp với thực tiễn khách quan…

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)