"Sao đổi ngôi” trong top 5 thị phần bảo hiểm phi nhân thọ

Phan Linh

29/03/2023, 07:53

Ở lĩnh vực bảo hiểm phi nhân thọ, bảng xếp hạng top 5 thị phần đã có sự xáo trộn khi “anh cả” Bảo Việt nhường vị trí quán quân cho PVI. Đồng thời, một doanh nghiệp nhiều năm có mặt trong top 5 cũng đã rời vị trí…

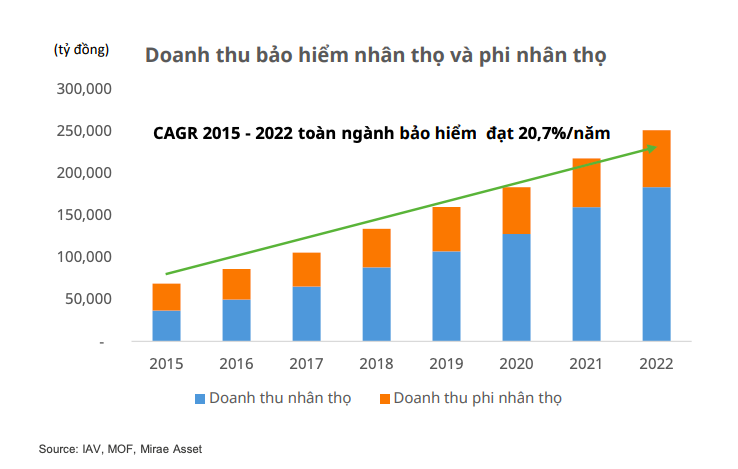

Giai đoạn 2015-2022, trưởng doanh thu hàng năm kép (CAGR) của toàn ngành bảo hiểm đạt mức trung bình 20,7%/năm.

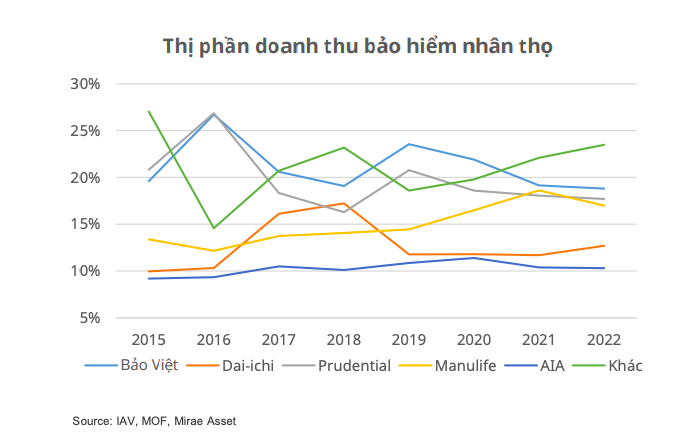

Theo nhóm nghiên cứu của công ty chứng khoán Mirae Asset Việt Nam (MASVN), giai đoạn 2015- 2022, thị phần doanh thu của Top 5 doanh nghiệp bảo hiểm nhân thọ duy trì khá ổn định bao gồm Bảo Việt Nhân thọ, Dai-ichi, Prudential, Manulife, AIA và nhóm này giữ khoảng cách xa so với phần còn lại.

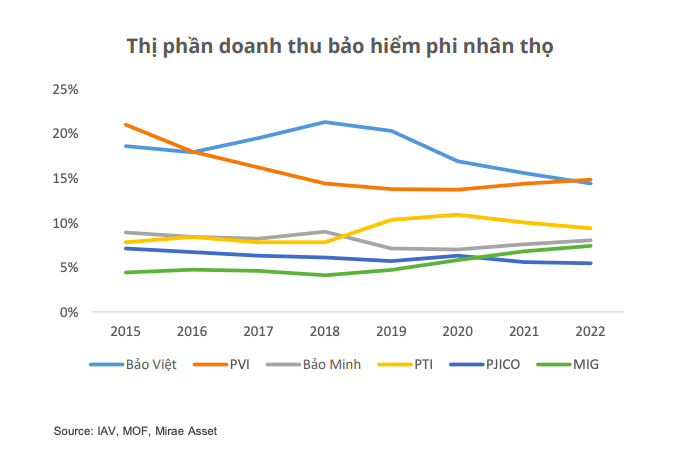

Tuy nhiên, Top 5 thị phần mảng phi nhân thọ gồm Bảo Việt, PVI, Bảo Minh, PTI, Pjico đã có sự thay đổi lớn trong năm 2022. Trong đó, Pjico bị loại khỏi Top 5, nhường chỗ khi MIG. Bên cạnh đó, PVI cũng có sự tăng tốc mạnh mẽ khi vươn lên vị trí dẫn đầu thị phần bảo hiểm phi nhân thọ năm 2022 đạt mức 14,8%, vượt “anh cả” Bảo Việt.

Thị trường bảo hiểm là nơi siêu cạnh tranh với biên lợi nhuận cực nhỏ, tăng trưởng chậm và chi phí vận hành cao. Để tăng cường sự thích ứng và đáp ứng nhu cầu mới, các công ty bảo hiểm đã liên tục đổi mới, nâng cao chất lượng, tìm cách đa dạng hoá và gia tăng kênh phân phối.

Theo Vietnam Report, đến cuối năm 2022, 90% doanh nghiệp bảo hiểm đều đang triển khai chuyển đổi số. Bên cạnh hợp tác với ngân hàng để phân phối bảo hiểm (bancassurance), những thương vụ hợp tác giữa công ty bảo hiểm với các công ty thương mại điện tử, công ty công nghệ tài chính fintech hay công ty công nghệ bảo hiểm (Insurtech) trở nên phổ biến hơn.

Insurtech còn nhằm tăng cường khả năng phân tích dữ liệu lớn, giúp các công ty bảo hiểm đa dạng hoá sản phẩm và kênh phân phối trong tương lai.

Phần lớn sản phẩm của các công ty khá giống nhau nên có 2 yếu tố chính để doanh nghiệp bảo hiểm trở nên vượt trội. Trước hết là về quy mô, những công ty có tiềm lực mạnh sẽ có khả năng thanh toán bồi thường nhanh chóng, có nhiều ưu đãi và phí hợp lý. Yếu tố thứ 2 tạo sự khác biệt và tăng sức cạnh tranh cho các công ty bảo hiểm là khả năng am hiểu thị trường và khách hàng để thiết kế những sản phẩm phù hợp nhất, cũng như để tạo những trải nghiệm tốt nhất. Vấn đề này có liên quan nhiều đến chất lượng tư vấn viên và khâu giải quyết bồi thường.

Theo các chuyên gia, tiềm năng của thị trường này còn rất lớn trong dài hạn khi tỷ lệ tham gia bảo hiểm ở Việt Nam tương đối thấp, tầng lớp trung lưu gia tăng, các doanh nghiệp bảo hiểm nhân thọ đầu tư chuyển đổi số, cải thiện chất lượng dịch vụ và gia tăng sản phẩm mới đáp ứng nhu cầu của khách hàng.

Số lượng doanh nghiệp bảo hiểm chỉ tăng từ 61 doanh nghiệp cuối năm 2015, lên mức 78 doanh nghiệp cuối năm 2022.

Tuy nhiên, theo thống kê của MASVN, quy mô thị trường bảo hiểm phát triển nhanh khi tỷ lệ tăng trưởng doanh thu hàng năm kép (CAGR) của toàn ngành bảo hiểm đạt mức trung bình 20,7%/năm giai đoạn 2015 – 2022.

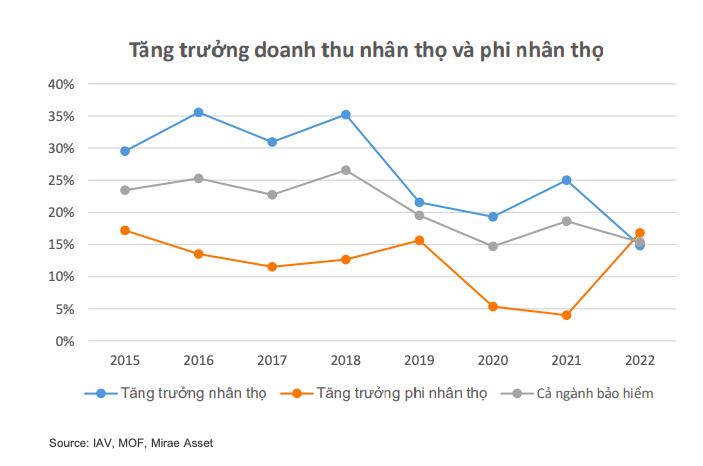

Đáng chú ý, doanh thu CAGR phi nhân thọ chỉ tăng trưởng 11,98%/năm, trong khi doanh thu CAGR nhân thọ lên đến 26,0%/năm trong giai đoạn này. Thu nhập người dân tăng nhanh là môi trường thuận lợi cho việc phát triển mảng bảo hiểm nhân thọ.

Bộ Tài chính đặt mục tiêu tăng trưởng toàn ngành bảo hiểm giai đoạn 2021 – 2025 đạt mức tăng trưởng bình quân 15%/năm và giai đoạn 2026 – 2030 đạt mức 10%/năm. Mục tiêu đến năm 2030, có 18% người dân tham gia bảo hiểm nhân thọ. Mục tiêu này là phù hợp theo đà tăng của thu nhập người dân kỳ vọng đạt 7.500 USD/năm thời điểm năm 2030.

Mảng bảo hiểm nhân thọ vẫn kỳ vọng sẽ là động lực duy trì sức tăng trưởng chính cho ngành. Chính phủ đặt mục tiêu 15% dân số sẽ tham gia mua bảo hiểm nhân thọ vào năm 2025, so với mức 11% của năm 2021. Đặc biệt, tỷ lệ thâm nhập của tổng doanh thu phí bảo hiểm nhân thọ và phi nhân thọ được kỳ vọng sẽ đạt 3,5% GDP vào năm 2025 so với mức 3,3% năm 2021.

Tuy nhiên, theo giới phân tích, thị trường bảo hiểm Việt Nam còn tồn tại nhiều vấn đề bất cập, đã được các cơ quan quản lý chỉ ra. Trong đó, nổi cộm nhất là chất lượng tư vấn bảo hiểm và đạo đức của nhân viên tư vấn.

Đây là bài toán mà các doanh nghiệp bảo hiểm cần sớm tìm lời giải để củng cố lòng tin với khách hàng và phát triển bền vững.

Bancassurance: Không tham bát bỏ mâm

Sản phẩm bảo hiểm phi nhân thọ nào bứt tốc trong năm 2023?

Tăng trưởng doanh thu bảo hiểm nhân thọ có thể đạt 15% trong 5 năm tới

Đà Nẵng lập Hội đồng tư vấn, sẵn sàng vận hành Trung tâm tài chính quốc tế

Ủy ban Nhân dân Thành phố Đà Nẵng vừa công bố quyết định thành lập Hội đồng Tư vấn Xây dựng Trung tâm tài chính quốc tế Việt Nam tại thành phố Đà Nẵng.

Lý do thu ngân sách từ sử dụng đất của Quảng Trị tăng gần 60%

Lũy kế đến hết tháng 7/2025, số thu ngân sách nhà nước từ sử dụng đất trên địa bàn Quảng Trị đạt hơn 2.760 tỷ đồng, bằng 93,6% dự toán trung ương giao và 75% dự toán tỉnh giao, tăng 59,9% so với cùng kỳ.

Vì sao chính sách thuế không đổi nhưng số thuế phải nộp lại tăng thêm?

Theo chuyên gia, nguyên nhân khiến số thuế phải nộp tăng lên không phải do Nhà nước thay đổi thuế suất mà là xuất phát từ sự thay đổi từ phương thức quản lý thuế khoán sang kê khai, khiến doanh thu thực tế của hộ kinh doanh được phản ánh chính xác hơn…

Thị trường giao dịch hàng hóa Việt Nam 2024: Năm của sự bứt phá và phát triển chuyên nghiệp

Ngày 22/8, Sở Giao dịch Hàng hóa Việt Nam (MXV) đã long trọng tổ chức Lễ Vinh danh Thành viên xuất sắc năm 2024, sự kiện có ý nghĩa đặc biệt khi diễn ra ngay trước thềm kỷ niệm 15 năm thành lập MXV (2010-2025).

Giá vàng SJC vọt lên trên 126 triệu đồng/lượng, lập đỉnh lịch sử

Phiên giao dịch ngày 23/8, giá mua/ bán vàng miếng SJC phổ biến tăng 1,2 triệu đồng/lượng sau 7 phiên giằng co (15 – 22/8), lần lượt 125,6 triệu – 126,6 triệu đồng/lượng. Đây là mức giá cao nhất từ trước tới nay…

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)