Sẽ cho phép tổ chức tín dụng mua lại ngay trái phiếu doanh nghiệp chưa niêm yết

Hoàng Lan

21/03/2024, 13:48

Thông tư số 16/2021/TT-NHNN quy định trong vòng 12 tháng các tổ chức tín dụng không được mua trái phiếu doanh nghiệp chưa niêm yết đã bán. Sau đó, Thông tư 03/2023/TT-NHNN ngưng hiệu lực thi hành quy định này đến ngày 31/12/2023. Tuy nhiên gần đây nhất, Ngân hàng Nhà nứơc dự kiến bãi bỏ quy định này...

Thông tư số 16/2021/TT-NHNN được sửa đổi có thể giúp tăng thanh khoản trên thị trường trái phiếu doanh nghiệp.

Ngân hàng Nhà nước đang Dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư số 16/2021/TT-NHNN ngày 10/11/2021 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (tổ chức tín dụng) mua, bán trái phiếu doanh nghiệp.

Dự thảo Thông tư bao gồm 5 Điều gồm: (i)Sửa đổi, bổ sung một số điều của Thông tư số 16/2021/TT-NHNN; (ii) Sửa đổi cụm từ và bãi bỏ một số điều của Thông tư số 16/2021/TT-NHNN; (iii) Trách nhiệm tổ chức thực hiện; (iv) Điều khoản thi hành.

TĂNG MINH BẠCH, PHÒNG NGỪA RỦI RO TẬP TRUNG TÍN DỤNG

Theo mô tả của dự thảo, việc sửa đổi khoản 4 Điều 1 Thông tư số 16 là để phù hợp với đặc thù hoạt động của các tổ chức tín dụng tham gia thực hiện chuyển giao bắt buộc. Cụ thể: Việc mua, bán trái phiếu doanh nghiệp giữa tổ chức tín dụng được kiểm soát đặc biệt và tổ chức tín dụng hỗ trợ, bên nhận chuyển giao bắt buộc thực hiện theo phương án cơ cấu lại tổ chức tín dụng được kiểm soát đặc biệt được cấp có thẩm quyền phê duyệt.

Cùng đó, việc bổ sung khoản 14 vào Điều 4 để phù hợp với Luật các Tổ chức tín dụng năm 2024 vừa được ban hành như sau:

“14. Doanh nghiệp phát hành phải gửi cho tổ chức tín dụng thông tin về người có liên quan theo quy định tại Luật Các tổ chức tín dụng 2024, các quy định của Ngân hàng Nhà nước về giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng trước thời điểm tổ chức tín dụng mua trái phiếu doanh nghiệp.

Thông tin về người có liên quan là cá nhân, bao gồm: họ và tên; số định danh cá nhân; quốc tịch, số hộ chiếu, ngày cấp, nơi cấp đối với người nước ngoài; mối quan hệ với doanh nghiệp phát hành.

Thông tin về người có liên quan là tổ chức, bao gồm: tên, mã số doanh nghiệp, địa chỉ trụ sở chính của doanh nghiệp, số Giấy chứng nhận đăng ký doanh nghiệp hoặc giấy tờ pháp lý tương đương; người đại diện theo pháp luật, mối quan hệ với doanh nghiệp phát hành.”

Bổ sung khoản 15 Điều 4: Tổ chức tín dụng phải sử dụng dịch vụ thanh toán không dùng tiền mặt trong hoạt động mua, bán trái phiếu doanh nghiệp.

Theo Ngân hàng Nhà nước, quy định này nhằm góp phần hỗ trợ theo dõi, giám sát tình hình sử dụng tiền thu được từ phát hành trái phiếu doanh nghiệp, tăng cường minh bạch thông tin, hỗ trợ thị trường trái phiếu doanh nghiệp phát triển bền vững; đồng thời phù hợp với chủ trương của Chính phủ về thúc đẩy thanh toán không dùng tiền mặt.

TĂNG TRÁCH NHIỆM CỦA TỔ CHỨC TÍN DỤNG TRONG VIỆC THU HỒI NỢ TRÁI PHIẾU

Sửa đổi, bổ sung khoản 2 Điều 7 để phù hợp với thực tiễn hoạt động của tổ chức tín dụng, nhằm tăng cường trách nhiệm của tổ chức tín dụng trong việc thu hồi nợ gốc, lãi trái phiếu, cụ thể như sau: Thực hiện theo dõi, giám sát việc sử dụng tiền thu từ phát hành trái phiếu của doanh nghiệp phát hành; trường hợp phát hiện doanh nghiệp phát hành sử dụng tiền thu từ phát hành trái phiếu không đúng mục đích tại phương án, cam kết với tổ chức tín dụng, thì tổ chức tín dụng yêu cầu doanh nghiệp phát hành trái phiếu mua lại trái phiếu trước hạn. Trường hợp doanh nghiệp phát hành không mua lại trái phiếu trước hạn theo cam kết và yêu cầu của tổ chức tín dụng, thì tổ chức tín dụng thực hiện các biện pháp theo quy định của pháp luật để thu hồi tiền gốc, lãi trái phiếu doanh nghiệpđầy đủ.

Sửa đổi, bổ sung khoản 1 Điều 8 để phù hợp với Luật các Tổ chức tín dụng năm 2024 vừa được ban hành, cụ thể như sau: Tổng số dư mua trái phiếu doanh nghiệp (bao gồm cả trái phiếu do doanh nghiệp và người có liên quan của doanh nghiệp đó phát hành) được tính vào tổng mức dư nợ cấp tín dụng đối với một khách hàng, đối với một khách hàng và người có liên quan theo quy định tại Luật Các tổ chức tín dụng và quy định của Ngân hàng Nhà nước về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng.

CHO PHÉP NGÂN HÀNG MUA LẠI NGAY TRÁI PHIẾU DOANH NGHIỆP CHƯA NIÊM YẾT

Bãi bỏ khoản 11 và khoản 12 Điều 4, trong đó khoản 11 quy định “Trong vòng 12 tháng sau khi bán trái phiếu doanh nghiệp chưa niêm yết trên thị trường chứng khoán hoặc chưa đăng ký giao dịch trên hệ thống giao dịch Upcom (sau đây gọi là trái phiếu doanh nghiệp chưa niêm yết), tổ chức tín dụng không được mua trái phiếu doanh nghiệp chưa niêm yết mà tổ chức tín dụng đã bán và/hoặc trái phiếu doanh nghiệp chưa niêm yết được phát hành cùng lô/cùng đợt phát hành với trái phiếu doanh nghiệp chưa niêm yết mà tổ chức tín dụng đã bán khi: a) Đáp ứng các quy định khác tại Điều này; b) Bên mua trái phiếu doanh nghiệp này từ tổ chức tín dụng thanh toán toàn bộ số tiền mua trái phiếu doanh nghiệp tại thời điểm tổ chức tín dụng ký kết hợp đồng bán trái phiếu doanh nghiệp với bên mua trái phiếu; c) Doanh nghiệp phát hành trái phiếu được xếp hạng ở mức cao nhất theo quy định xếp hạng tín dụng nội bộ của tổ chức tín dụng tại thời điểm gần nhất trước khi tổ chức tín dụng mua trái phiếu doanh nghiệp” (khoản 11 Điều 4 này đã được ngưng hiệu lực thi hành đến ngày 31/12/2023 theo quy định tại Thông tư 03/2023/TT-NHNN).

Hiện nay, sàn giao dịch trái phiếu doanh nghiệp riêng lẻ đã được vận hành và các trái phiếu còn dư nợ phải đăng ký, lưu ký và đăng ký giao dịch theo quy định tại Nghị định số 153/2020/NĐ-CP (đã được sửa đổi, bổ sung) nhằm tăng tính minh bạch, gia tăng thanh khoản cho các trái phiếu phát hành riêng lẻ.

Bên cạnh đó, khi tổ chức tín dụng thực hiện mua lại trái phiếu doanh nghiệp mà tổ chức tín dụng đã bán, tổ chức tín dụng phải tuân thủ các quy định khác tại Thông tư 16/2021/TT-NHNN tương tự như khi tổ chức tín dụng mua lần đầu.

Do đó, Ngân hàng Nhà nước bãi bỏ quy định này tại Thông tư 16/2021/TT-NHNN và Thông tư 03/2023/TT-NHNN không cần phải kéo dài thời gian ngưng hiệu lực thi hành.

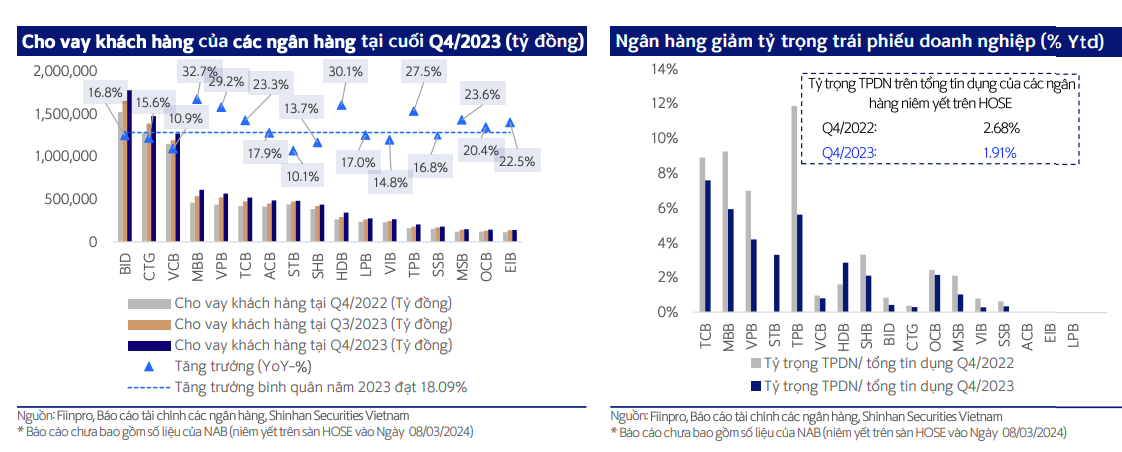

"Vào thời điểm cuối quý 4/2022, trái phiếu doanh nghiệp chiếm 2,68% thì tới thời điểm quý 4/2023 con số này chỉ còn 1,91%/tổng tín dụng của các ngân hàng niêm yết. Về giá trị tuyệt đối, tổng giá trị trái phiếu doanh nghiệp của các ngân hàng niêm yết trên HOSE cuối quý 4/2023 giảm 14,5% so với quý 4/2022. Nhóm ngân hàng có tỷ trọng trái phiếu doanh nghiệp/tổng tín dụng lớn nhất là TPBank, Techcombank, MB và VPBank (đạt trong khoảng từ 4-7%)".

(Theo Chứng khoán Shinhan)

Tháng 2, hoạt động mua lại trái phiếu doanh nghiệp tiếp tục ảm đạm, giảm 60% so với tháng trước

Thị trường trái phiếu doanh nghiệp đã “hạ cánh mềm”?

Các tổ chức tín dụng đầu tư hơn 205 nghìn tỷ trái phiếu doanh nghiệp trong 7 tháng năm 2023

Đọc thêm

Đề xuất điều chỉnh “tổng lợi nhuận thuần” thành “tổng lợi nhuận” khi xác định tổ chức uy tín đối với bảo hiểm hàng hải

Theo biên bản tổng hợp ý kiến góp ý cho Dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư số 219/2010/TT-BTC ghi nhận nhiều đề xuất về nới tiêu chí “lợi nhuận thuần” trong dự thảo do chưa phản ánh đúng thực tế đặc thù bảo hiểm hàng hải...

Thanh Hóa: Thu gần 12.800 tỷ đồng từ hoạt động xuất nhập khẩu

Tính đến 14/8/2025, Chi cục Hải quan khu vực X đã thu nộp ngân sách nhà nước đạt 12.796,95 tỷ đồng, bằng 71,1% chỉ tiêu Pháp lệnh năm 2025 do Thủ tướng Chính phủ giao (18.005 tỷ đồng). Trong đó, dầu thô nhập khẩu tại cảng Nghi Sơn tiếp tục là nguồn thu chủ lực.

Nửa đầu năm 2025, thu ngân sách hộ kinh doanh tăng 131% và gần 200.000 hộ bị xử lý vi phạm

Lãnh đạo Cục Thuế cho biết, trong 6 tháng đầu năm 2025, số thu từ hộ, cá nhân kinh doanh đạt 17.100 tỷ đồng, tăng 131% so với cùng kỳ năm trước. Cùng đó, cơ quan thuế đã rà soát, xử lý gần 200.000 hộ vi phạm với tổng số thuế truy thu, phạt hơn 1.783 tỷ đồng…

Phát hành trái phiếu nhân dân tệ ngoài Trung Quốc đại lục nhiều chưa từng thấy

Hoạt động phát hành trái phiếu nhân dân tệ bên ngoài Trung Quốc đại lục đang trên đà đạt mức cao kỷ lục trong năm nay...

“Mỹ muốn dựa vào stablecoin để bán được nhiều trái phiếu kho bạc hơn”

Việc ông Bessent nhìn thấy tiềm năng của stablecoin đối với nhu cầu trái phiếu kho bạc Mỹ diễn ra vào thời điểm nhiều nhà đầu tư đang lo lắng về tình hình tài chính công ngày càng xấu đi của Chính phủ Mỹ...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)