Thị trường chứng khoán Việt Nam: Ngân hàng và bất động sản quá cô đặc?

Khánh Bình

21/07/2021, 06:00

Các con số về sự tham gia thị trường chứng khoán của hai ngành ngân hàng và bất động sản cho thấy một sự cô đặc khá lớn của thị trường chứng khoán Việt Nam khi hai ngành này chiếm tỷ lệ lớn rất khó tìm thấy ở bất kỳ thị trường chứng khoán nào...

Ngành ngân hàng và bất động sản chiếm tỷ lệ khá lớn trên thị trường chứng khoán Việt Nam.

Từ khi đại dịch Covid-19 xảy ra đến nay, thị trường chứng khoán Việt Nam là một trong những thị trường có mức tăng cao nhất thế giới. Nhà đầu tư kỳ vọng vào hiệu quả của doanh nghiệp khi dịch bệnh được kiểm soát tốt trong năm 2020, rồi lại kỳ vọng tiền sẽ đổ tiếp vào thị trường khi tình hình dịch phức tạp hơn trong mấy tháng qua?

Tâm lý của thị trường có những lúc lấn lướt nội tại của thị trường. Chỉ có điều nếu nhìn lại tỷ trọng của các ngành đang dẫn dắt thị trường chứng khoán Việt Nam, sự dè chừng của các nhà đầu tư nhỏ lẻ là không hề thừa.

ĐỘNG CƠ HAI MÁY

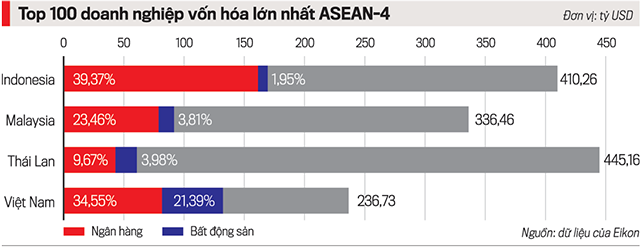

Nhìn rộng hơn ở thị trường chứng khoán Việt Nam, nếu lấy 100 doanh nghiệp có vốn hóa lớn nhất ở cả 2 sàn là HOSE và HNX thì tổng vốn hóa đến ngày 9/7/2021 là 236,73 tỷ USD. Trong số này, chỉ riêng các ngân hàng đã chiếm 34,55% và các công ty bất động sản chiếm 21,39%. Như vậy, chỉ hai nhóm ngành là ngân hàng và bất động sản đã chiếm đến 55,94%, một tỷ lệ khó có ở bất kỳ thị trường chứng khoán nào.

Thử nhìn sang các nước khá tương đồng với Việt Nam trong khu vực ASEAN là Malaysia, Indonesia và Thái Lan, chúng ta mới thấy rằng tỷ trọng của hai ngành ngân hàng và bất động sản không cao như vậy. Rất ngạc nhiên khi các ngân hàng của Indonesia chiếm đến 39,73% vốn hóa của top 100 doanh nghiệp, mà thực ra như là toàn thị trường. Nhưng ở thị trường này, doanh nghiệp bất động sản chỉ chiếm 1,95% vốn hóa.

Tỷ trọng của ngành ngân hàng ở Maylaysia thấp hơn, với mức 23,46%. Trong khi đó bất động sản chiếm 3,81% mức vốn hóa. Tỷ trọng ngành ngân hàng trong tổng mức vốn hóa ở Thái Lan còn thấp hơn, chỉ ở mức 9,67% và bất động sản là 3,98%.

Các con số này cho thấy một sự cô đặc khá lớn của thị trường chứng khoán Việt Nam, phụ thuộc khá nhiều vào lĩnh vực ngân hàng và bất động sản. Trong đó, phải thực sự ngạc nhiên và cần để ý đến tỷ trọng quá lớn của ngành bất động sản trong tổng vốn hóa. Mà điều thú vị hơn là không chỉ số vốn hóa lớn, số lượng doanh nghiệp trong hai lĩnh vực này cũng chiếm đáng kể. Ví dụ một doanh nghiệp bất động sản có mức vốn hóa 10 tỷ USD, sẽ không giống như 10 doanh nghiệp 1 tỷ USD, cùng nằm trong nhóm top 100.

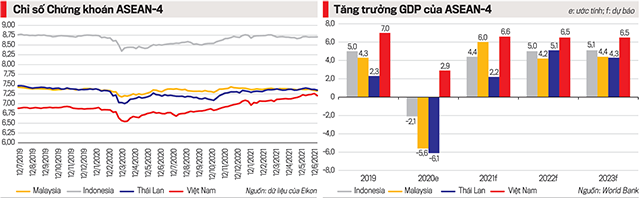

Kể từ khi đại dịch Covid-19 bùng nổ, tính trong giai đoạn từ tuần 27/3/2020 đến 9/7/2021 thì VN-Index đã tăng 93,54%, JKSE của Indonesia tăng 32,87%, KLCI của Malaysia tăng 13,22% và SET của Thái Lan tăng 41,13%. Nhưng không như Việt Nam, các nước này đều chưa quay lại thời điểm trước khi dịch xảy ra.

Mức độ tăng của VN-Index có thể so sánh với S&P 500 của Mỹ, nhưng câu chuyện tăng ở Mỹ có “thesis” (luận điểm) riêng. Ngành công nghệ thông tin chiếm tỷ trọng cao nhất trong S&P 500 với mức 27,43%, tài chính chỉ 11,27% và bất động sản là 2,58%. Nhưng lý do chứng khoán tăng ở Mỹ có thể được giải thích bởi tiền rẻ và nhiều qua các chính sách hỗ trợ của Fed cũng như Bộ Tài chính, và các công ty công nghệ và y tế được hưởng lợi nhiều từ Covid-19, giãn cách xã hội.

NẾU ĐỘNG CƠ CÓ VẤN ĐỀ?

Cổ phiếu ngành ngân hàng và tài chính nói chung cùng với bất động sản được xếp vào nhóm chu kỳ (cyclicals), nghĩa là đi cùng với chu kỳ của nền kinh tế: kinh tế mở rộng thì lên, kinh tế thu hẹp thì xuống.

Mặc dù mới đây các ngân hàng lạc quan báo cáo lãi nhưng trong những quý sắp đến, tình hình khó có thể sáng sủa như kế hoạch. Ngân hàng thế giới (WB) vào khoảng giữa tháng 6/2021 đã công bố báo cáo triển vọng kinh tế toàn cầu, trong đó có nhấn mạnh ba điểm là: sự hồi phục của các nền kinh tế mới nổi không thể được như các nước phát triển vì thiếu vaccine và biến thể virus mới, lạm phát ở các nước đang phát triển còn tạo áp lực hơn ở các nước phát triển, và chi phí thương mại (trade cost) ảnh hưởng rất lớn đến khả năng cạnh tranh của hàng hóa xuất đi từ các nước đang phát triển.

Chính vì vậy, WB tin rằng khoảng 40% các nước đang phát triển phải tính toán lại dự báo GDP của mình trong năm 2021 cũng như năm 2022.

Trong trường hợp của Việt Nam, với tình hình diễn biến phức tạp của Covid-19 như hiện nay thì khả năng nền kinh tế đạt được như dự báo 6,5% là rất nhiều thách thức. Nếu hoạt động sản xuất tiếp tục bị gián đoạn ở các khu công nghiệp, và đặc biệt đầu tàu kinh tế Tp.HCM phải giãn cách theo Chỉ thị 16 thì nhiều khả năng tăng trưởng của Việt Nam chỉ còn ở mức 4,5%-5%.

Ngoài ra, mối quan hệ rất gần giữa ngành bất động sản và ngành ngân hàng còn có một nguy cơ lớn là khó khăn của ngành này sẽ được truyền dẫn qua ngành kia, dễ tạo khả năng khuếch đại. Trong khi ngành ngân hàng vẫn chưa xử lý xong được các trường hợp ngân hàng 0 đồng, việc tái cơ cấu nợ theo Thông tư 01 và 03 vẫn là hộp đen trong việc biết được lợi nhuận của các ngân hàng trong thời gian tới.

ĐỂ CÓ SỨC ĐẨY BỀN

Nếu nhìn tỷ trọng của các ngành trong một chỉ số chứng khoán như một danh mục đầu tư, thì việc đa dạng hóa các ngành là hết sức quan trọng. Hơn thế nữa, những ngành là động lực chính nên bao gồm các lĩnh vực sản xuất kinh doanh trực tiếp, gắn với yếu tố khoa học công nghệ. Các doanh nghiệp trong nhóm top 100 vốn hóa lớn nhất của Việt Nam cũng có trong nhiều lĩnh vực khác nên sự lớn mạnh của các doanh nghiệp này cũng tạo sự cân bằng hơn cho thị trường Việt Nam. Nhiều doanh nghiệp không phải ngành ngân hàng hay bất động sản lớn chưa niêm yết cũng có thể là một yếu tố để tạo sự cân bằng hơn khi được chào bán cổ phiếu ra công chúng.

Nhưng nếu các doanh nghiệp trong các lĩnh vực khác không lớn mạnh, lớn nhanh được, thì cũng khó mà giảm bớt được số lượng hay trọng lượng của các ngân hàng, công ty bất động sản trong top 30, 50 hay thậm chí 100. Lúc chu kỳ kinh tế lên thì không sao, lúc chu kỳ xuống thì coi chừng “lên thang bộ xuống thang máy”.

“Soi” danh mục của những công ty chứng khoán lãi kỷ lục mảng tự doanh

Những dấu ấn nổi bật trên hành trình 21 năm đầu tiên của thị trường chứng khoán Việt Nam

Nhà đầu tư bán tháo vì nỗi lo biến chủng Delta, chứng khoán Mỹ rực lửa

Cao tốc Vũng Áng - Bùng dự kiến khai thác từ ngày 28/8

Cao tốc Vũng Áng - Bùng vừa được thông xe kỹ thuật ngày 19/8 vừa qua dự kiến sẽ được khai thác từ 28/8 tới nhằm tạo thuận lợi cho các phương tiện lưu thông, kết nối giữa các địa phương...

Năng lực tín nhiệm các ngân hàng phục hồi không đồng đều

Năng lực tín nhiệm của các ngân hàng trong 6 tháng đầu năm 2025 cho thấy sự phục không đồng đều giữa các ngân hàng quy mô lớn và ngân hàng quy mô nhỏ…

50 năm ngoại giao TP.HCM: Hội nhập và phát triển

Trong 50 năm hoạt động, Sở Ngoại vụ TP.HCM đã trở thành cầu nối quốc tế quan trọng, góp phần đưa Thành phố trở thành trung tâm hội nhập, thu hút đầu tư và quảng bá hình ảnh Việt Nam năng động ra thế giới…

Cần thêm nguồn vốn để đầu tư 1.000 km đường sắt đô thị TP. Hồ Chí Minh

Sau khi sáp nhập, mạng lưới đường sắt đô thị của TP. Hồ Chí Minh tăng lên hơn 1.000 km, đặt ra thách thức lớn về nguồn vốn đầu tư…

Ninh Bình khởi công dự án trường đại học 1.100 tỷ đồng

Dự án đầu tư xây dựng Trường Đại học Xây dựng Hà Nội - Phân hiệu Hà Nam - được triển khai trên diện tích 22,3 ha với thời gian thực hiện từ năm 2025 đến năm 2028…

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)