Kinh nghiệm quốc tế về chính sách thuế tiêu thụ đặc biệt với đồ uống có cồn

Tuấn Khang – Ánh Tuyết

12/08/2024, 14:29

Từ kinh nghiệm quốc tế, các chuyên gia cho rằng mức thuế tiêu thụ đặc biệt với đồ uống có cồn phải được đặt ở mức hài hòa, hợp lý và phù hợp với điều kiện, hoàn cảnh đặc thù của mỗi quốc gia. Bởi thuế suất cao sẽ gia tăng khoảng cách lợi ích giữa các sản phẩm chính thức với các sản phẩm phi chính thức, từ đó gián tiếp thúc đẩy hoạt động buôn lậu...

Rượu bất hợp pháp chiếm 25% tổng lượng tiêu thụ toàn cầu, còn tại Việt Nam, tỷ lệ này là 64%.

Thuế tiêu thụ đặc biệt đối với rượu, bia là những sắc thuế khá lâu đời trên thế giới. Qua khảo sát tình hình thế giới, thuế tiêu thụ đặc biệt giúp tăng ngân sách, đóng góp đáng kể vào tăng trưởng GDP và định hướng sản xuất, tiêu dùng cũng như bảo vệ sức khỏe của người dân. Chính sách thuế tiêu thụ đặc biệt đối với đồ uống có cồn cũng rất khác nhau giữa các quốc gia, tùy thuộc vào điều kiện, hoàn cảnh cụ thể.

PHƯƠNG PHÁP ĐÁNH THUẾ TIÊU THỤ ĐẶC BIỆT Ở CÁC NƯỚC

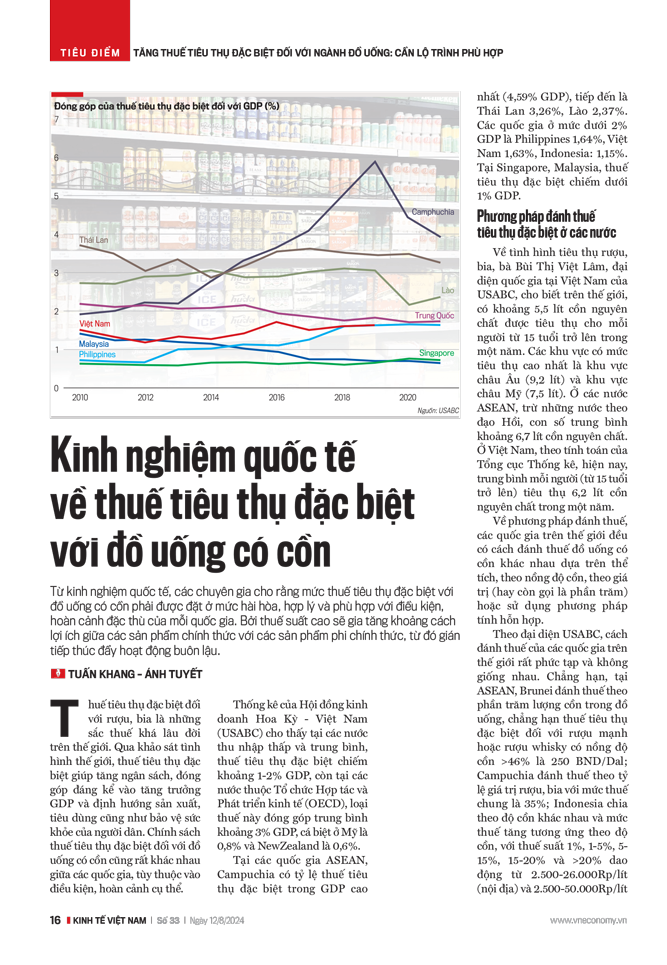

Thống kê của Hội đồng kinh doanh Hoa Kỳ - Việt Nam (USABC) cho thấy tại các nước thu nhập thấp và trung bình, thuế tiêu thụ đặc biệt chiếm khoảng 1-2% GDP. Còn tại các nước thuộc Tổ chức Hợp tác và Phát triển kinh tế (OECD), loại thuế này đóng góp trung bình khoảng 3% GDP, cá biệt ở Mỹ là 0,8% và NewZealand là 0,6%.

Tại các quốc gia ASEAN, Campuchia có tỷ lệ thuế tiêu thụ đặc biệt trong GDP cao nhất (4,59% GDP), tiếp đến là Thái Lan 3,26%, Lào 2,37%. Các quốc gia ở mức dưới 2% GDP là Philippines 1,64%, Việt Nam 1,63%, Indonesia: 1,15%. Tại Singapore, Malaysia, thuế tiêu thụ đặc biệt chiếm dưới 1% GDP.

Về tình hình tiêu thụ rượu, bia, bà Bùi Thị Việt Lâm, đại diện quốc gia tại Việt Nam của USABC, cho biết trên thế giới, có khoảng 5,5 lít cồn nguyên chất được tiêu thụ cho mỗi người từ 15 tuổi trở lên trong một năm. Các khu vực có mức tiêu thụ cao nhất là khu vực châu Âu (9,2 lít) và khu vực châu Mỹ (7,5 lít).

Ở các nước ASEAN, trừ những nước theo đạo Hồi, con số trung bình khoảng 6,7 lít cồn nguyên chất. Ở Việt Nam, theo tính toán của Tổng cục Thống kê, hiện nay, trung bình mỗi người (từ 15 tuổi trở lên) tiêu thụ 6,2 lít cồn nguyên chất trong một năm.

Về phương pháp đánh thuế, các quốc gia trên thế giới đều có cách đánh thuế đồ uống có cồn khác nhau dựa trên thể tích, theo nồng độ cồn, theo giá trị (hay còn gọi là phần trăm) hoặc sử dụng phương pháp tính hỗn hợp.

Theo đại diện USABC, cách đánh thuế của các quốc gia trên thế giới rất phức tạp và không giống nhau.

Chẳng hạn, tại ASEAN, Brunei đánh thuế theo phần trăm lượng cồn trong đồ uống, chẳng hạn thuế tiêu thụ đặc biệt đối với rượu mạnh hoặc rượu whisky có nồng độ cồn >46% là 250 BND/Dal.

Campuchia đánh thuế theo tỷ lệ giá trị rượu, bia với mức thuế chung là 35%.

Indonesia chia theo độ cồn khác nhau và mức thuế tăng tương ứng theo độ cồn, với thuế suất 1%, 1-5%, 5-15%, 15-20% và >20% dao động từ 2.500-26.000Rp/lít (nội địa) và 2.500-50.000Rp/lít (nhập khẩu).

Lào áp dụng 50% với bia, rượu vang là 60% và rượu mạnh >15O là 70%.

Một trường hợp đáng lưu ý là Thái Lan, quốc gia này có tỷ trọng thuế tiêu thụ đặc biệt/GDP cao nhất khối ASEAN, lại áp dụng cách tính thuế khá phức tạp, vừa dựa trên nồng độ cồn vừa dựa trên giá bán lẻ của rượu. Tuy nhiên, từ ngày 23/2/2024, Thái Lan giảm đáng kể thuế cho rượu để kích cầu du lịch.

“Như vậy. qua khảo sát có thể thấy thuế tiêu thụ đặc biệt đối với đồ uống có cồn có sự khác nhau ở các quốc gia tùy thuộc vào các yếu tố kinh tế, văn hóa, xã hội, thu nhập người dân, các chính sách quản lý độ tuổi cho phép uống rượu, bia, thuế nhập khẩu của các sản phẩm phi chính thức… Vì vậy, tùy theo điều kiện và hoàn cảnh phù hợp, các quốc gia sẽ có lựa chọn mức thuế tiêu thụ đặc biệt với đồ uống có cồn và đạt được mục tiêu”, bà Lâm đánh giá.

NỚI RỘNG CHÊNH LỆCH GIÁ GIỮA SẢN PHẨM HỢP PHÁP VÀ PHI PHÁP

Với tình trạng rượu, bia phi chính thức, nhiều nghiên cứu cho rằng đây không chỉ là vấn nạn của Việt Nam mà còn là vấn nạn của toàn cầu. Theo một nghiên cứu toàn cầu về rượu bất hợp pháp của Euromonitor, cứ 4 chai rượu có 1 chai bất hợp pháp, chiếm 25% tổng lượng tiêu thụ toàn cầu.

Ngoài nguy cơ nghiêm trọng về sức khỏe cho người tiêu dùng, việc buôn bán rượu bất hợp pháp còn gây tổn thất đáng kể thất thu ngân sách. Đối với ngành công nghiệp, tác động chính liên quan đến việc mất thị phần, chi phí liên quan đến hành vi trộm cắp tài sản trí tuệ, thiệt hại về danh tiếng và mất niềm tin của người tiêu dùng.

Phân tích nguyên nhân gây nên tình trạng rượu, bia phi chính thức, bà Bùi Thị Việt Lâm cho rằng một phần xuất phát từ nhận thức của người dân.

Tuy nhiên, nguyên nhân quan trọng hơn xuất phát từ những hạn chế và những quy định khắt khe đối với các sản phẩm hợp pháp như: cấm quảng cáo tiếp thị, cấm hoặc hạn chế giờ bán, điểm bán, giấy phép sản xuất, dán tem thuế, ghi nhãn hàng hóa, tuân thủ tiêu chuẩn chất lượng sản phẩm… Những biện pháp chế tài đối với rượu, bia bất hợp pháp không đủ tính răn đe, không tương xứng.

“Sự chênh lệch về giá giữa sản phẩm hợp pháp và bất hợp pháp cũng quá lớn, vì những sản phẩm hợp pháp phải chịu thuế hơn nhiều so với sản phẩm bất hợp pháp. Nếu tăng thuế tiêu thụ đặc biệt sẽ thúc đẩy việc tiêu thụ rượu, bia bất hợp pháp”, bà Lâm nhìn nhận.

Dẫn nguyên lý Đường cong Laffer, bà Olivia Widen, đại diện của Liên minh các doanh nghiệp rượu quốc tế châu Á - Thái Bình Dương (APISWA), cho rằng có một điểm giới hạn, khi tăng thuế quá cao, vượt mức nhất định sẽ làm giảm tổng ngân sách của chính phủ.

Bởi khi áp dụng mức thuế quá cao để ngăn cấm tiêu thụ thì dẫn đến nhiều trường hợp chuyển sang sử dụng các loại đồ uống có cồn ít bị đánh thuế hơn, hoặc tăng trốn thuế thông qua buôn lậu, làm giả, sản xuất trái phép và gian lận sổ sách. Xu hướng chuyển sang sản xuất và tiêu thụ rượu, bia tự nấu phi chính thức, hoạt động mua sắm qua biên giới thông qua mua đồ có cồn ở nước ngoài và nộp thuế ở nước ngoài cũng mạnh mẽ hơn.

“Buôn bán phi chính thức chiếm khoảng 25% lượng tiêu thụ trên toàn cầu. Tuy nhiên, cần lưu ý rằng con số này cao hơn đáng kể đối với các quốc gia có thu nhập thấp, do tỷ lệ buôn lậu cao có mối tương quan chặt chẽ với khả năng chi trả. Chúng tôi nhận thấy rằng giá cả và khả năng chi trả được cho là yếu tố chính thúc đẩy tiêu thụ rượu phi chính thức ở các quốc gia thu nhập thấp. Thuế suất cao hơn đối với rượu mạnh mang tính quyết định đối với sự gia tăng buôn bán trái phép, giá bán cho người tiêu dùng tăng cao hơn làm tăng biên lợi nhuận của rượu giả và buôn lậu”, bà Olivia Widen cho biết.

Cũng theo bà Bùi Thị Việt Lâm, khi Chính phủ Anh tăng thuế 10,1% vào năm 2023, thấp hơn nhiều so với dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi) đề xuất tại Việt Nam, quốc gia này chứng kiến lạm phát gia tăng và doanh số bán rượu mạnh giảm 20%, tương ứng doanh thu thuế từ bán rượu mạnh giảm tới 108 triệu bảng Anh trong chưa đầy 6 tháng.

Kết quả là Chính phủ Anh đình chỉ việc tăng thuế vào cuối năm 2023 để đối phó giảm doanh thu thuế từ đồ uống có cồn cũng như giảm áp lực chi phí sinh hoạt tăng cao.

LO HIỆU ỨNG DOMINO, NHIỀU QUỐC GIA ĐÌNH CHỈ TĂNG THUẾ

Malaysia cũng trải qua cú sốc thuế vào năm 2015 khi liên tiếp tăng thuế tiêu thụ đặc biệt. Việc tăng thuế lại không hỗ trợ Chính phủ đạt được mục tiêu, thay vào đó tạo ra hiệu ứng domino tiêu cực trên thị trường làm mất nguồn thu của Chính phủ, khiến nhiều nhà máy đóng cửa và nhiều người bị mất việc làm...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 33-2024 phát hành ngày 12/08/2024. Kính mời Quý độc giả tìm đọc tạiđây:

Lường trước tác động của việc sửa đổi thuế tiêu thụ đặc biệt với ngành đồ uống

Dự thảo Luật thuế tiêu thụ đặc biệt: Tránh tạo ra “cú sốc” đối với ngành đồ uống

Cân nhắc kỹ tác động khi tăng thuế tiêu thụ đặc biệt với rượu và bia

Đọc thêm

Ninh Bình công khai 83 doanh nghiệp nợ thuế hơn 835 tỷ đồng

Thuế tỉnh Ninh Bình vừa công bố danh sách 83 doanh nghiệp nợ thuế và các khoản phải nộp ngân sách tính đến ngày 30/6/2025, với tổng số tiền hơn 835,7 tỷ đồng. Trong đó, 10 doanh nghiệp lớn chiếm tới trên 93% tổng số nợ.

Đà Nẵng lập Hội đồng tư vấn, sẵn sàng vận hành Trung tâm tài chính quốc tế

Ủy ban Nhân dân Thành phố Đà Nẵng vừa công bố quyết định thành lập Hội đồng Tư vấn Xây dựng Trung tâm tài chính quốc tế Việt Nam tại thành phố Đà Nẵng.

Lý do thu ngân sách từ sử dụng đất của Quảng Trị tăng gần 60%

Lũy kế đến hết tháng 7/2025, số thu ngân sách nhà nước từ sử dụng đất trên địa bàn Quảng Trị đạt hơn 2.760 tỷ đồng, bằng 93,6% dự toán trung ương giao và 75% dự toán tỉnh giao, tăng 59,9% so với cùng kỳ.

Vì sao chính sách thuế không đổi nhưng số thuế phải nộp lại tăng thêm?

Theo chuyên gia, nguyên nhân khiến số thuế phải nộp tăng lên không phải do Nhà nước thay đổi thuế suất mà là xuất phát từ sự thay đổi từ phương thức quản lý thuế khoán sang kê khai, khiến doanh thu thực tế của hộ kinh doanh được phản ánh chính xác hơn…

Thị trường giao dịch hàng hóa Việt Nam 2024: Năm của sự bứt phá và phát triển chuyên nghiệp

Ngày 22/8, Sở Giao dịch Hàng hóa Việt Nam (MXV) đã long trọng tổ chức Lễ Vinh danh Thành viên xuất sắc năm 2024, sự kiện có ý nghĩa đặc biệt khi diễn ra ngay trước thềm kỷ niệm 15 năm thành lập MXV (2010-2025).

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)