Đến nay, thu nhập từ hoạt động dịch vụ của hệ thống ngân hàng vẫn lép vế sovới thu nhập từ hoạt động tín dụng (chiếm gần 80% cơ cấu lợi nhuận của cácngân hàng thương mại). Quá trình chuyển dịch cơ cấu lợi nhuận ghi nhận sựphân hoá mạnh giữa các ngân hàng…

Tỷ trọng thu nhập từ hoạt động dịch vụ của toàn hệ thống ngân hàng hiện nay thu hẹp so với giai đoạn 2014-2019.

Chuyển dịch mô hình kinh doanh của các ngân hàng thương mại theo hướng giảm bớt sự phụ thuộc vào hoạt động tín dụng và tăng thu nhập từ hoạt động dịch vụ phi tín dụng là một trong những nhiệm vụ trọng tâm được Chính phủ đề ra trong Chiến lược phát triển ngành ngân hàng tới năm 2025, định hướng năm 2030.

Theo đó, tại Quyết định số 986/QĐ-TTg ngày 8/8/2018, Chính phủ đặt mục tiêu đến cuối năm 2020, tỷ trọng thu nhập từ phí dịch vụ đạt khoảng 12 - 13%, và đến cuối năm 2025 tăng lên mức 16 - 17%. Tuy nhiên sau 5 năm, Chiến lược được phê duyệt, ngành ngân hàng vẫn đang cách mục tiêu khá xa.

PHÂN HOÁ MẠNH TRONG CHUYỂN DỊCH CƠ CẤU LỢI NHUẬN

Vấn đề giảm bớt sự phụ thuộc thu nhập vào hoạt động tín dụng, tăng thu nhập từ hoạt động dịch vụ của các ngân hàng thương mại đã được Chính phủ đặt ra từ năm 2012 (tại đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011-2015).

Các chuyên gia cho rằng, việc chuyển dịch này giúp phân tán rủi ro cho ngân hàng. Nếu như hoạt động tín dụng chứa nhiều rủi ro như thanh khoản, nợ xấu…thì hoạt động phi tín dụng chứa rất ít rủi ro và mang lại nguồn thu ổn định cho ngân hàng.

Đối với toàn bộ nền kinh tế, việc các ngân hàng gia tăng hoạt động dịch vụ sẽ góp phần tăng cường sự luân chuyển của dòng vốn, đóng góp cho tăng trưởng kinh tế. Dịch vụ ngân hàng cung cấp có tác động tới tổng thể các lĩnh vực khác nhau của nền kinh tế, từ công nghiệp, nông nghiệp, thương mại, dịch vụ, xuất nhập khẩu...

Ngoài ra, việc phát triển dịch vụ phi tín dụng còn góp phần đẩy mạnh quá trình minh bạch hóa tài chính trong nền kinh tế, đóng góp tích cực vào việc ngăn chặn tham nhũng, trốn thuế, rửa tiền...

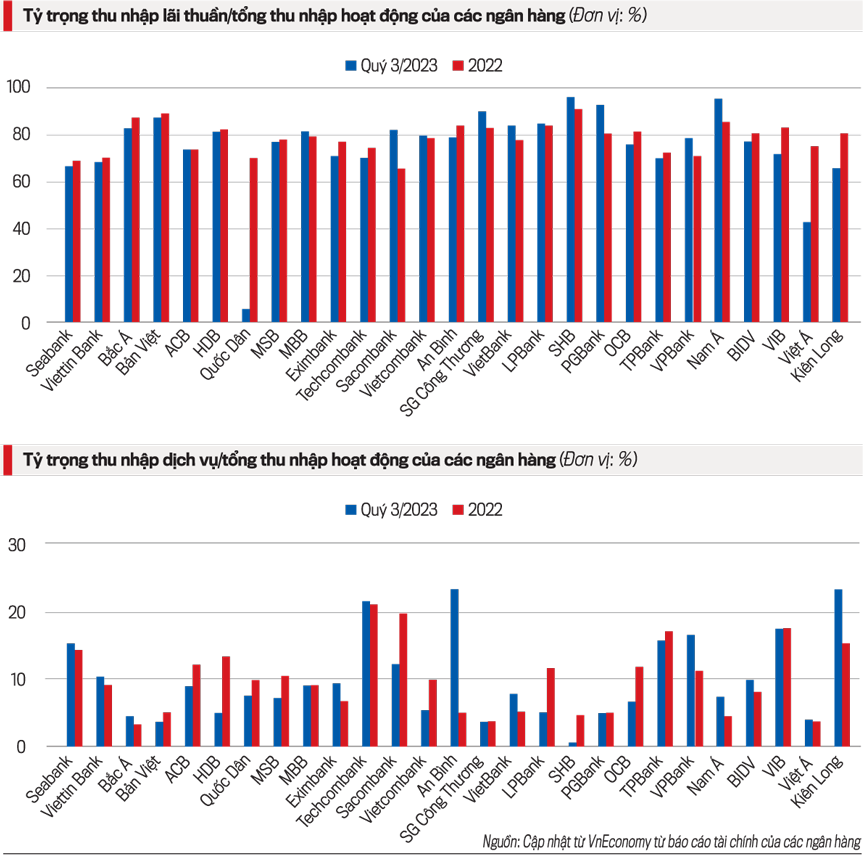

Theo thông tin trên website của Ngân hàng Nhà nước, trong giai đoạn 2014 - 2019, thu nhập lãi chiếm bình quân 78%, trong khi tỷ lệ thu từ phí dịch vụ chỉ dao động trong khoảng 12% đến 14% tổng thu nhập hoạt động kinh doanh của các ngân hàng thương mại Việt Nam.

Như vậy, tỷ trọng thu nhập từ hoạt động dịch vụ của toàn hệ thống ngân hàng hiện nay thu hẹp so với giai đoạn 2014-2019.

Sự sụt giảm này có nguyên nhân không nhỏ đến từ khủng hoảng kênh bancassurance (bán chéo bảo hiểm qua ngân hàng) đầu năm 2023. Trước đó, giai đoạn 2020-2022 bancassurance còn được ví là “gà đẻ trứng vàng” của các ngân hàng.

Thống kê từ báo cáo tài chính của các ngân hàng cho thấy, hầu hết những ngân hàng giảm tỷ trọng lãi thuần từ hoạt động dịch vụ trong quý 3/2023 so với cuối năm 2022 đều sụt giảm mạnh lợi nhuận từ hoạt động kinh doanh bảo hiểm.

Có sự phân hoá lớn trong cuộc đua chuyển dịch cơ cấu lợi nhuận giữa các ngân hàng hiện nay. Đến cuối quý 3/2023, có 5/27 ngân hàng niêm yết có tỷ lệ thu nhập lãi thuần từ 90% đến trên 96%; 7/27 ngân hàng duy trì tỷ lệ này ở mức trên 80%; 15 ngân hàng còn lại có trên 70% lợi nhuận đến từ tín dụng.

Một số ngân hàng duy trì được tỷ lệ lãi thuần từ hoạt động dịch vụ cao và ổn định trong hệ thống như SeaBank, TechcomBank, VPBank, VIB.

Đáng chú ý, kết thúc 3 quý đầu năm 2023, tỷ trọng thu nhập từ dịch vụ của Ngân hàng An Bình tăng vọt từ 5,17% cuối năm 2022 lên 21,65% tại ngày 30/9/2023. Càng đặc biệt hơn khi tháng 4/2023, An Bình là ngân hàng đầu tiên hủy hợp đồng bancassurance với FDW.

CÔNG NGHỆ MANG TỚI CƠ HỘI CHUYỂN ĐỔI BỀN VỮNG

Như vậy, đến nay, cơ cấu thu nhập hoạt động của các ngân hàng thương mại Việt Nam vẫn còn nặng về thu lãi, tỷ trọng thu dịch vụ vẫn thấp hơn đáng kể so với mục tiêu đặt ra tại Chiến lược phát triển ngành ngân hàng và còn khoảng cách xa so với các quốc gia khác.

Nhìn ở khía cạnh tích cực, ngành ngân hàng Việt Nam còn nhiều dư địa để gia tăng thu nhập từ phí dịch vụ, nhất là trong bối cảnh công nghệ phát triển như vũ bão hiện nay.

Theo The Financial Brand, ở thị trường Mỹ, tỷ lệ thu phí dịch vụ chiếm khoảng 33 - 36% thu nhập hoạt động của ngân hàng; tại thị trường châu Âu: 31 - 33%; tại thị trường Thái Lan: 26 - 28%; tại thị trường Nhật Bản: 32 - 36% và thị trường Trung Quốc: 21 - 22%.

Chỉ trong khoảng 2 thập kỷ gần đây, sự tiến bộ nhanh chóng của khoa học và công nghệ cùng với sự bùng nổ của xã hội kết nối đã làm thay đổi một cách nhanh chóng hành vi của khách hàng, đặc biệt là trong ngành dịch vụ tài chính. Bối cảnh đó đã mở ra những xu thế mới và cũng làm rõ nét hơn những xu thế hiện hữu của hoạt động ngân hàng. Đó là: ngân hàng mở, ngân hàng số, ngân hàng bán lẻ, ngân hàng xanh, dịch vụ đầu tư tài chính và sự nổi lên của Fintech.

Trên thế giới, các chuyên gia tài chính đã đưa ra khái niệm về bốn thế hệ ngân hàng.

Ngân hàng 1.0: Hoạt động ngân hàng truyền thống theo lịch sử, lấy chi nhánh vật lý làm điểm tiếp cận chính (giai đoạn 1472 - 1980).

Ngân hàng 2.0: Xu hướng ngân hàng tự phục vụ, được xác định bằng việc ngân hàng cung cấp dịch vụ ngoài khung giờ làm việc (bắt đầu từ hệ thống ATM và tăng tốc từ năm 1995) (giai đoạn 1980 - 2007).

Ngân hàng 3.0: Giao dịch ngân hàng vào thời điểm và địa điểm phát sinh nhu cầu, bắt đầu từ sự xuất hiện của điện thoại thông minh vào năm 2007 và tăng tốc với đà chuyển dịch sang thanh toán di động, P2P (giai đoạn 2007 - 2017).

Ngân hàng 4.0: Giao dịch ngân hàng diễn ra ở mọi nơi, lồng ghép trong cuộc sống hàng ngày của khách hàng và được thực hiện theo thời gian thực thông qua nền tảng công nghệ (giai đoạn 2017 trở đi). Đây chính là mô hình ngân hàng mở.

Tại Việt Nam, một số ngân hàng đã chuyển mình mạnh mẽ để bắt kịp xu hướng ngân hàng mở, hướng tới mục tiêu đưa dịch vụ ngân hàng lồng ghép vào mọi hoạt động của cuộc sống con người, theo thời gian thực, dựa trên nền tảng công nghệ mới và giảm tối đa các rào cản làm chậm quá trình kết nối giữa ngân hàng và khách hàng. Trong lộ trình phát triển đó, các sản phẩm dịch vụ của ngân hàng sẽ ngày càng trở nên đa dạng, phong phú và được cá nhân hóa để đáp ứng mọi nhu cầu của khách hàng, đây sẽ là yếu tố vô cùng thuận lợi giúp các ngân hàng giảm dần sự phụ thuộc vào nguồn thu nhập từ các hoạt động ngân hàng truyền thống...

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 7 8-2024 phát hành ngày 12-25/02/2024. Kính mời Quý độc giả tìm đọc tại đây:

Ninh Bình công khai 83 doanh nghiệp nợ thuế hơn 835 tỷ đồng

Thuế tỉnh Ninh Bình vừa công bố danh sách 83 doanh nghiệp nợ thuế và các khoản phải nộp ngân sách tính đến ngày 30/6/2025, với tổng số tiền hơn 835,7 tỷ đồng. Trong đó, 10 doanh nghiệp lớn chiếm tới trên 93% tổng số nợ.

Đà Nẵng lập Hội đồng tư vấn, sẵn sàng vận hành Trung tâm tài chính quốc tế

Ủy ban Nhân dân Thành phố Đà Nẵng vừa công bố quyết định thành lập Hội đồng Tư vấn Xây dựng Trung tâm tài chính quốc tế Việt Nam tại thành phố Đà Nẵng.

Lý do thu ngân sách từ sử dụng đất của Quảng Trị tăng gần 60%

Lũy kế đến hết tháng 7/2025, số thu ngân sách nhà nước từ sử dụng đất trên địa bàn Quảng Trị đạt hơn 2.760 tỷ đồng, bằng 93,6% dự toán trung ương giao và 75% dự toán tỉnh giao, tăng 59,9% so với cùng kỳ.

Vì sao chính sách thuế không đổi nhưng số thuế phải nộp lại tăng thêm?

Theo chuyên gia, nguyên nhân khiến số thuế phải nộp tăng lên không phải do Nhà nước thay đổi thuế suất mà là xuất phát từ sự thay đổi từ phương thức quản lý thuế khoán sang kê khai, khiến doanh thu thực tế của hộ kinh doanh được phản ánh chính xác hơn…

Thị trường giao dịch hàng hóa Việt Nam 2024: Năm của sự bứt phá và phát triển chuyên nghiệp

Ngày 22/8, Sở Giao dịch Hàng hóa Việt Nam (MXV) đã long trọng tổ chức Lễ Vinh danh Thành viên xuất sắc năm 2024, sự kiện có ý nghĩa đặc biệt khi diễn ra ngay trước thềm kỷ niệm 15 năm thành lập MXV (2010-2025).

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)