Ngăn ngân hàng đổ tiền vào trái phiếu doanh nghiệp

06/12/2021, 14:00

Ngay trong lúc trái phiếu doanh nghiệp tăng mạnh, Ngân hàng Nhà nước lại ban hành quy định liên quan đến trái phiếu doanh nghiệp. Giới phân tích cho rằng, nhà điều hành đang nỗ lực hạn chế ngân hàng đổ tiền vào thị trường này...

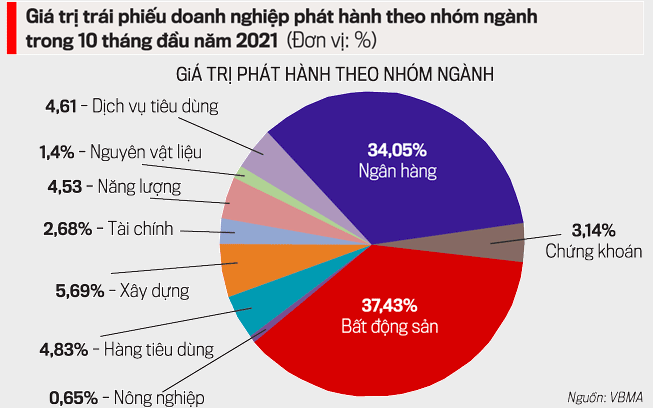

Mười tháng đầu năm nay, nhóm doanh nghiệp bất động sản dẫn đầu thị trường về giá trị phát hành trái phiếu doanh nghiệp với 163,9 nghìn tỷ đồng, chiếm 37,4% toàn thị trường.

Con số trên được Hiệp hội Thị trường trái phiếu (VBMA) vừa công bố, còn theo một thống kê khác của FiinRatings, tính đến hết tháng 6/2021, trái chủ của trái phiếu doanh nghiệp bất động sản chủ yếu là ngân hàng với 28,5% tổng giá trị phát hành tại nhóm này.

Mới đây, Ngân hàng Nhà nước ban hành Thông tư 16/2021/TT- NHNN thay thế Thông tư số 22/2016/TT-NHNN và Thông tư số 15/2018/TT-NHNN quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua trái phiếu doanh nghiệp.

LẠM DỤNG ĐÒN BẨY TÀI CHÍNH

Theo các chuyên gia, Thông tư 16 chỉ tập trung vào giao dịch trái phiếu do doanh nghiệp phát hành. Tức, thông tư này không ảnh hưởng đến các giao dịch trên thị trường sơ cấp và thứ cấp của trái phiếu do tổ chức tín dụng phát hành.

Và với tỷ lệ sở hữu như đã nêu trên, các chuyên gia cho rằng, động thái của Ngân hàng Nhà nước nhằm ngăn vốn tín dụng đổ vào trái phiếu doanh nghiệp bất động sản. Tại sao phải quy định như vậy?

TS. Lê Xuân Nghĩa cho rằng ngành ngân hàng đang phải đối mặt với nhiều rủi ro như: lượng tiền gửi giảm mạnh, nợ xấu có xu hướng tăng mạnh, bị cạnh tranh dịch vụ bởi các công ty Fintech… Đặc biệt, rủi ro liên quan đến trái phiếu doanh nghiệp bất động sản cũng đang hiện hữu.

Theo đó, nhiều doanh nghiệp bất động sản thường dùng chiêu “tay không bắt giặc”, nhưng điều này lại không thể áp dụng khi vay vốn tại ngân hàng. Bởi lẽ, điều kiện vay vốn tại ngân hàng rất chặt (như: cần tài sản thế chấp, kế hoạch kinh doanh, kế hoạch trả nợ…), vì vậy, phương án huy động vốn tốt nhất là thông qua phát hành trái phiếu.

Đồng thời, khi phát hành trái phiếu, dòng tiền của doanh nghiệp cũng không bị kiểm soát. Nó có thể được doanh nghiệp phát hành tùy ý sử dụng mà các trái chủ không thể biết. Nhiều trường hợp, chủ đầu tư huy động trái phiếu để hoàn thành một dự án nhưng lấy khoản tiền đó để mua dự án khác, hay đem tiền đi đầu tư.

Điều này dẫn đến việc, rất nhiều doanh nghiệp bất động sản phát hành trái phiếu có dòng tiền âm, ngoại trừ dòng tiền tài chính đang được hỗ trợ từ tăng trưởng của thị trường chứng khoán.

Tuy nhiên, tăng trưởng trên thị trường chứng khoán đang nóng và khó dự báo trong năm 2022, lạm phát đang là mối đe dọa lớn với thị trường. Các nhà đầu tư dường như đang đứng giữa ngã ba đường, nửa muốn đầu tư bảo toàn vốn, nửa muốn đầu tư để sinh lời (đầu tư vào sản xuất, chứng khoán) mà không biết cân nhắc thế nào.

“Chỉ cần thị trường chứng khoán hơi mất cân bằng, tài chính của các doanh nghiệp bất động sản khó lòng ổn định, ảnh hưởng tới khả năng trả lãi vay cho trái chủ. Do đó, Ngân hàng Nhà nước ban hành Thông tư 16 là việc cần thiết và đã được dự báo từ trước, nhằm hạn chế vốn tín dụng đổ quá nhiều vào trái phiếu doanh nghiệp bất động sản”, ông Nghĩa đánh giá.

Một báo cáo của FiinRatings cũng chỉ ra, trong bối cảnh kênh tín dụng truyền thống bị siết chặt, kênh trái phiếu sẽ tiếp tục đóng vai trò là nguồn vốn trung và dài hạn cho các doanh nghiệp bất động sản, nhất là doanh nghiệp bất động sản niêm yết. Tuy nhiên, năng lực trả nợ vay của các đơn vị phát hành bất động sản chưa niêm yết hiện đang rất yếu. “Các chỉ số đánh giá năng lực trả nợ vay và đòn bẩy đều đang ở mức đáng báo động”, FiinRatings nhấn mạnh. Điều này thể hiện ở mức độ đòn bẩy tài chính (Nợ vay ròng/Vốn chủ sở hữu) hiện ở mức lên tới 8,1 lần, trong khi các doanh nghiệp niêm yết chỉ ở mức 2,5 lần.

Hiện, cơ cấu trái phiếu chiếm khoảng 46% tổng nợ vay của các doanh nghiệp bất động sản, do đó chất lượng tín dụng của các đơn vị này không chỉ là vấn đề của thị trường trái phiếu mà còn ảnh hưởng tới chất lượng tín dụng của hệ thống ngân hàng.

"BA LẰN RANH ĐỎ" PHIÊN BẢN VIỆT

Theo chuyên gia tài chính Phan Lê Thành Long, Thông tư 16 của Ngân hàng Nhà nước đề cập đến ba vấn đề chính và nó giống như “ba lằn ranh đỏ” phiên bản Việt (nhưng mức độ nhẹ) tạo van nắn dòng vốn tín dụng không chảy vào lĩnh vực nóng, có thể gây bất ổn vĩ mô.

Thứ nhất, các ngân hàng không được mua trái phiếu của doanh nghiệp phát hành với mục đích đảo nợ hoặc phát hành để thâu tóm doanh nghiệp khác.

Thứ hai, không được mua trái phiếu phát hành với mục đích đầu tư vào doanh nghiệp khác, đây là nghiệp vụ LBO - Leveraged Buyout (vay để thâu tóm).

Thứ ba, không được mua lại trái phiếu vừa bán, chỉ được mua lại sau 12 tháng.

Bình luận chi tiết hơn, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup, cho rằng việc không cho ngân hàng mua trái phiếu để cơ cấu lại nợ của doanh nghiệp là để tránh hiện tượng đảo nợ giữa tín dụng và trái phiếu. Đồng thời, việc ngân hàng bơm tiền ra để giúp doanh nghiệp trả nợ cho trái chủ thì cũng rủi ro hơn cho hệ thống ngân hàng, vì chưa có đánh giá tín nhiệm hoặc không rõ doanh nghiệp dùng tiền làm gì một cách cụ thể như yêu cầu của hoạt động tín dụng cho vay thông thường.

Ông Thuân cho biết thêm, riêng quy định không cho mua trái phiếu của nhà phát hành với mục đích đầu tư vào doanh nghiệp khác là hoàn toàn cần thiết. Vì đầu tư vốn cổ phần thì lợi nhuận là thu cổ tức, dòng tiền này thường thấp hơn và lâu thu hồi hơn là kỳ vọng từ dòng tiền hoạt động sản xuất kinh doanh bình thường với nguồn tín dụng được cấp.

Mặt khác, không phải ngân hàng nào cũng có nghiệp vụ và năng lực để làm tốt nghiệp vụ đầu tư. Rủi ro sẽ xuất hiện như kiểu Lehman Brothers đã phá sản, hoặc chỉ làm động cơ cho việc ngân hàng bơm vốn để thực hiện cho các tập đoàn liên quan nhằm thâu tóm công ty dự án bất động sản.

Còn quy định không cho ngân hàng mua lại trái phiếu trong vòng 12 tháng sau khi đã bán lô/đợt trái phiếu mà ngân hàng đó đã bán trước đó, theo ông Thuân, là để tránh các ngân hàng dùng nghiệp vụ mua lại (repo) để bán đi (và cam kết mua lại) chỉ để có được room tín dụng mới lớn hơn về quy mô được giải ngân trong kỳ tới.

Ngoài ra, ông Thuân còn cho rằng, có 2 nội dung khác cũng cần phải chú ý. Trong đó, với quy định chỉ các ngân hàng có nợ xấu dưới 3% mới được mua trái phiếu doanh nghiệp là do Ngân hàng Nhà nước e ngại các ngân hàng thương mại quy mô nhỏ, năng lực tài chính yếu, sẽ gặp nhiều rủi ro hơn khi ôm trái phiếu vốn có rủi ro lớn hơn rủi ro tín dụng thông thường vì kỳ hạn dài và điều kiện phát hành không chặt chẽ như điều kiện cho vay.

Ngoài ra, việc không cho ngân hàng mua trái phiếu của các doanh nghiệp đã nằm trong nhóm nợ xấu theo phân loại của Trung tâm Thông tin tín dụng Quốc gia (CIC) chủ yếu để tránh chiều ngược lại, tức là ngân hàng bơm tiền ra mua trái phiếu để doanh nghiệp trả nợ ngân hàng khác. Hiểu đơn giản, hạn chế đảo nợ và tiền cứ lòng vòng trong hệ thống thay vì đi vào sản xuất kinh doanh.

Thủ tướng chỉ đạo rà soát, thanh tra việc phát hành trái phiếu doanh nghiệp

Cung cấp hồ sơ chào bán trái phiếu riêng lẻ khi chưa được phép, VISE bị phạt tiền

Thông tư 16 ước tính sẽ có ảnh hưởng tới khoảng 20% lượng trái phiếu phát hành mới

Ninh Bình công khai 83 doanh nghiệp nợ thuế hơn 835 tỷ đồng

Thuế tỉnh Ninh Bình vừa công bố danh sách 83 doanh nghiệp nợ thuế và các khoản phải nộp ngân sách tính đến ngày 30/6/2025, với tổng số tiền hơn 835,7 tỷ đồng. Trong đó, 10 doanh nghiệp lớn chiếm tới trên 93% tổng số nợ.

Đà Nẵng lập Hội đồng tư vấn, sẵn sàng vận hành Trung tâm tài chính quốc tế

Ủy ban Nhân dân Thành phố Đà Nẵng vừa công bố quyết định thành lập Hội đồng Tư vấn Xây dựng Trung tâm tài chính quốc tế Việt Nam tại thành phố Đà Nẵng.

Lý do thu ngân sách từ sử dụng đất của Quảng Trị tăng gần 60%

Lũy kế đến hết tháng 7/2025, số thu ngân sách nhà nước từ sử dụng đất trên địa bàn Quảng Trị đạt hơn 2.760 tỷ đồng, bằng 93,6% dự toán trung ương giao và 75% dự toán tỉnh giao, tăng 59,9% so với cùng kỳ.

Vì sao chính sách thuế không đổi nhưng số thuế phải nộp lại tăng thêm?

Theo chuyên gia, nguyên nhân khiến số thuế phải nộp tăng lên không phải do Nhà nước thay đổi thuế suất mà là xuất phát từ sự thay đổi từ phương thức quản lý thuế khoán sang kê khai, khiến doanh thu thực tế của hộ kinh doanh được phản ánh chính xác hơn…

Thị trường giao dịch hàng hóa Việt Nam 2024: Năm của sự bứt phá và phát triển chuyên nghiệp

Ngày 22/8, Sở Giao dịch Hàng hóa Việt Nam (MXV) đã long trọng tổ chức Lễ Vinh danh Thành viên xuất sắc năm 2024, sự kiện có ý nghĩa đặc biệt khi diễn ra ngay trước thềm kỷ niệm 15 năm thành lập MXV (2010-2025).

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)