Theo số liệu từ Ngân hàng Nhà nước, đến cuối tháng 6/2021, tỷ trọng huy động vốn trung dài hạn chỉ 13% nhưng cho vay trung dài hạn lên tới 49%...

Năm 2017 và 2019, Chính phủ ban hành các quyết định về cấu trúc lại thị trường vốn để giảm tải thanh khoản kỳ hạn cho hệ thống ngân hàng nhưng đến nay, chất lượng và kỷ luật của thị trường vẫn là vấn đề nhức nhối.

LẠM DỤNG VỐN NGẮN HẠN CHO VAY TRUNG DÀI HẠN

Cập nhật số liệu từ Ngân hàng Nhà nước cho thấy, tính đến hết tháng 6/2021, tỷ trọng huy động vốn ngắn hạn của hệ thống ngân hàng đạt 87%; trung và dài hạn đạt 13%. Trong khi đó, tín dụng kỳ hạn ngắn là 51%; trung và dài hạn chiếm 49%.

Như vậy, một lượng tiền lớn từ huy động ngắn hạn đã được dùng để cho vay trung, dài hạn. Tại báo cáo tài chính quý 1/2021 của các ngân hàng cũng cho thấy điều này, khi 12/26 ngân hàng được thống kê có tỷ lệ vốn ngắn hạn cho vay trung dài hạn cao hơn 30%.

Tính đến hết tháng 6/2021, tỷ trọng huy động vốn ngắn hạn của hệ thống ngân hàng đạt 87%; trung và dài hạn đạt 13%. Trong khi đó, tín dụng kỳ hạn ngắn là 51%; trung và dài hạn chiếm 49%.

Như vậy, một lượng tiền lớn từ huy động ngắn hạn đã được dùng để cho vay trung, dài hạn. Tại báo cáo tài chính quý 1/2021 của các ngân hàng cũng cho thấy điều này, khi 12/26 ngân hàng được thống kê có tỷ lệ vốn ngắn hạn cho vay trung dài hạn cao hơn 30%.

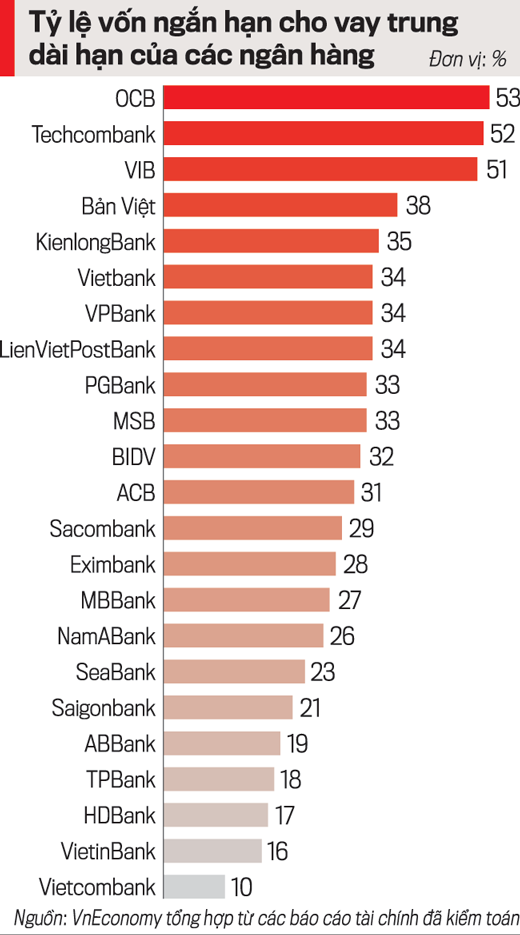

Trong đó, OCB là ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung dài hạn cao nhất hệ thống, lên tới 53%. Chốt ngày 31/3/2021, ngân hàng có 65.239 tỷ đồng cho vay trung dài hạn, tăng 3% so với đầu năm. Tuy nhiên, nguồn vốn trung dài hạn giảm 1% xuống còn 17.590 tỷ đồng. Do đó, ngân hàng đã phải dùng tới 47.649 tỷ đồng vốn ngắn hạn để bù đắp sang cho hoạt động tín dụng trung dài hạn.

Hay như tại Techcombank, cho vay trung dài hạn tăng 7% lên mức 175.762 tỷ đồng nhưng vốn huy động trung dài hạn cũng giảm 2% còn 27.544 tỷ đồng. Ngân hàng này đã phải dùng 148.218 tỷ đồng vốn ngắn hạn để cho vay trung dài hạn, tăng 8% so với đầu năm 2021. Đáng chú ý, số tiền này chiếm tới 51% trong tổng nguồn vốn ngắn hạn.

Tương tự, VIB có dư nợ cho vay trung dài hạn 120.627 tỷ đồng, tăng 7% so với đầu năm. Vốn huy động trung, dài hạn của ngân hàng chỉ đạt 54.030 tỷ đồng, tăng 6% so với đầu năm, nên tính ra OCB phải sử dụng nguồn vốn ngắn hạn để cho vay kỳ hạn dài là 66.598 tỷ đồng.

Bên trên là ba ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung dài hạn trên 50%. Ngoài ra, một số ngân hàng có tỷ lệ trên 30% có thể kể đến như ngân hàng Bản Việt, KienlongBank, Vietbank, VPBank, LienVietPostBank, PGBank… Duy nhất có BacABank là ngân hàng cân đối hai vế giữa huy động và cho vay trung dài hạn.

VÌ SAO PHẢI SIẾT TỶ LỆ VỐN NGẮN HẠN?

Theo Thông tư 08/2020/TT-NHNN sửa đổi Thông tư 22/2019/TT-NHNN, đến ngày 1/10 tới đây, tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn sẽ bị giới hạn chỉ ở mức 40%.

Không phải ngẫu nhiên Ngân hàng Nhà nước ra quy định siết tỷ lệ này. Bởi lẽ, lãi suất huy động vốn áp dụng cho kỳ hạn ngắn luôn thấp hơn kỳ hạn dài. Ngược lại, cho vay kỳ hạn dài lại có lãi suất cao hơn kỳ hạn ngắn, thậm chí có thời điểm gấp 2 – 3 lần tùy khách hàng, tùy dự án. Do đó, việc dùng vốn ngắn hạn cho vay dài hạn giúp ngân hàng có được biên lợi nhuận cao hơn (NIM).

Tuy nhiên, theo phân tích của các chuyên gia, hoạt động “bóc ngắn cắn dài” cũng gây ra nhiều hệ luỵ. Khi dùng vốn ngắn hạn cho vay dài hạn sẽ đẩy ngân hàng vào thế khó trong việc đáp ứng nhu cầu rút tiền gửi và giải ngân các khoản tín dụng theo cam kết.

Trong trường hợp thiếu hụt thanh khoản, ngân hàng buộc phải đi vay tổ chức tín dụng khác trên thị trường liên ngân hàng hoặc đẩy mạnh lãi suất huy động, trước khi tìm đến "người mua bán cuối cùng" là Ngân hàng Nhà nước. Điều này làm gia tăng mặt bằng lãi suất, ảnh hưởng an toàn hệ thống cũng như chính sách điều hành của Ngân hàng Nhà nước.

Trong quá khứ, vào năm 2011, có tới 9 ngân hàng trong diện buộc tái cơ cấu do mất thanh khoản mà căn nguyên là từ việc quá lạm dụng vốn ngắn hạn cho vay trung dài hạn, dẫn đến đứt thanh khoản.

Trong đó, Ngân hàng Nhà nước đã công bố thực hiện hợp nhất ba ngân hàng thương mại gồm Ngân hàng thương mại cổ phần Sài Gòn (SCB), Ngân hàng thương mại cổ phần Việt Nam Tín Nghĩa, Ngân hàng thương mại cổ phần Đệ Nhất. Nguyên nhân là ba ngân hàng nói trên trong thời gian dài mất thanh khoản kỳ hạn và quá trình tái cơ cấu mất 3 năm mới hồi phục hoạt động như hiện nay.

Trong quá khứ, vào năm 2011, có tới 9 ngân hàng trong diện buộc tái cơ cấu do mất thanh khoản mà căn nguyên là từ việc quá lạm dụng vốn ngắn hạn cho vay trung dài hạn, dẫn đến đứt thanh khoản.

Trước thực trạng trên, từ năm 2011 đến nay, Ngân hàng Nhà nước đã đề xuất, tham mưu cho Chính phủ ban hành hàng loạt quyết định tái cơ cấu và xử lý nợ xấu. Một trọng tâm trong đó là xử lý dứt điểm yếu tố mất cân đối kỳ hạn giữa huy động và cấp tín dụng. Và để làm được điều này, Chính phủ đã ban hành 2 quyết định quan trọng cấu trúc lại thị trường vốn.

Đó là, Quyết định 1191/QĐ-TTg ngày 14/8/2017 về lộ trình phát triển thị trường trái phiếu 2017-2020, tầm nhìn 2030; Quyết định 242/QĐ-TTg ngày 28/2/2019 về cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025.

THỊ TRƯỜNG VỐN GIẢM TÀI CHO TÍN DỤNG NGÂN HÀNG

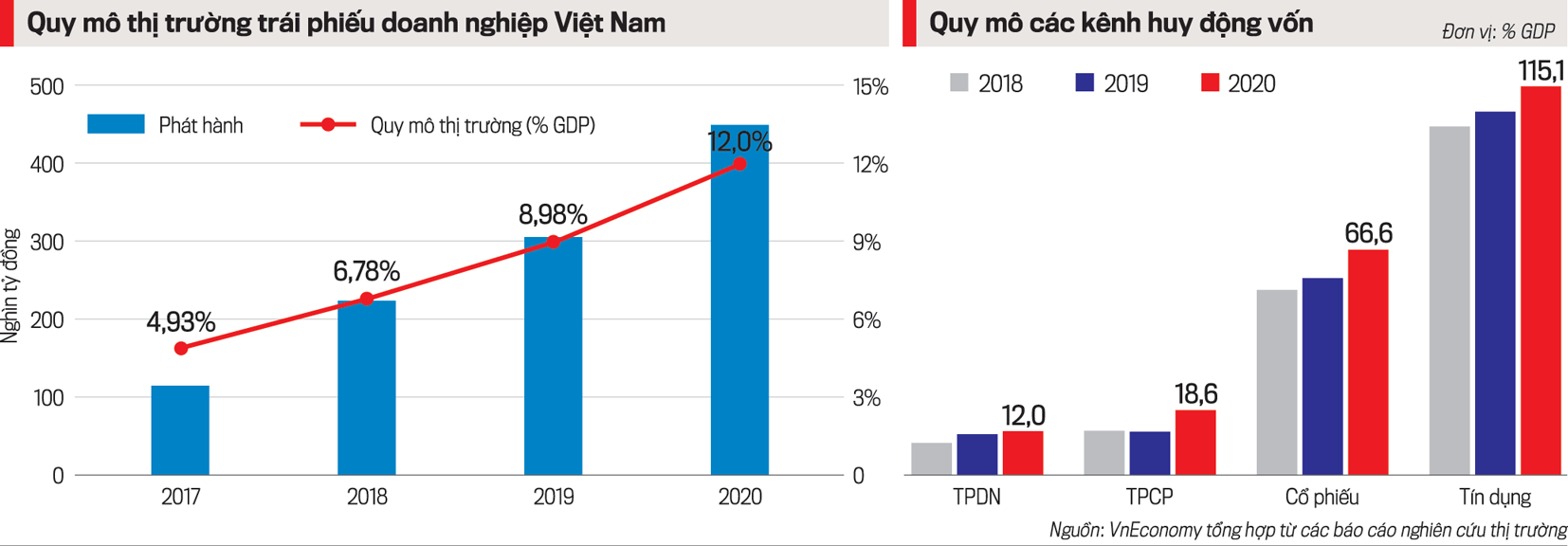

Cùng với sự nhập cuộc của Bộ Tài chính, trong mấy năm gần đây, thị trường cổ phiếu và đặc biệt là thị trường trái phiếu, đã có sự tăng trưởng vượt bậc. Ví dụ, kết thúc năm 2020, giá trị vốn hoá thị trường đạt hơn 5,3 triệu tỷ đồng, tương đương 87,5% GDP, tăng 21% so với cuối năm 2019, mặc dù chưa đạt chỉ tiêu 100% GDP như đã đặt ra.

Quy mô thị trường trái phiếu tính đến cuối năm 2020 ước đạt khoảng 13% GDP, vượt mục tiêu 7% GDP năm 2020 theo Quyết định 1191/QĐ-TTg. Thị trường ghi nhận sự tăng trưởng bùng nổ trong 8 tháng đầu năm 2020 với tổng khối lượng phát hành tăng gần 80% so với cùng kỳ 2019.

Tuy nhiên, thị trường trái phiếu doanh nghiệp phát triển trong bối cảnh thiếu vắng các tổ chức xếp hạng tín nhiệm uy tín, thông tin còn thiếu minh bạch, nên đầu tư vào trái phiếu doanh nghiệp tiềm ẩn vô vàn rủi ro.

Một chuyên gia tài chính chia sẻ với VnEconomy về tình trạng “mua bán trái phiếu như rau ở chợ” rằng: “Đẩy lãi suất trái phiếu doanh nghiệp lên cao để hút người mua, không ít doanh nghiệp khát tiền kể cả biết là thuốc độc vẫn chấp nhận”.

Một điển hình gần đây nhất về thành công trong huy động trái phiếu với đòn bẩy tài chính quá cao là Tập đoàn Trungnam Group. Trong vòng 2 năm trở lại đây, các thành viên của tập đoàn tư nhân này đã thu về tổng cộng 19.300 tỷ đồng thông qua phát hành trái phiếu doanh nghiệp.

Về tình hình kinh doanh, một trong những doanh nghiệp trong lĩnh vực xây dựng công trình năng lượng tái tạo của Trungnam Group là Công ty cổ phần đầu tư xây dựng Trung Nam. Doanh thu của công ty này biến động theo biểu đồ hình “sin” như năm 2016 với 1.056 tỷ đồng; năm 2017 nhảy vọt lên 4.230 tỷ đồng; năm 2018 lại giảm còn 897,5 tỷ đồng; đến năm 2019 đạt 6.480 tỷ đồng.

Công ty cổ phần đầu tư xây dựng Trung Nam. Doanh thu của công ty này biến động theo biểu đồ hình “sin” như năm 2016 với 1.056 tỷ đồng; năm 2017 nhảy vọt lên 4.230 tỷ đồng; năm 2018 lại giảm còn 897,5 tỷ đồng; đến năm 2019 đạt 6.480 tỷ đồng.

Đáng chú ý, cả hai công ty thuộc Trungnam Group trên đang phải dùng đòn bẩy tài chính ở mức rất cao, nợ phải trả có khi gấp vài lần vốn chủ sở hữu. Khi dòng tiền phải dựa vào vốn vay, nếu các dự án không hoạt động hiệu quả thì rủi ro rất lớn.

Có vẻ như, khi Ngân hàng Nhà nước bằng mọi cách giảm lãi suất huy động cho vay và phải mất 5 năm, kể từ 2016 mới làm được điều này thì xuất hiện một thực tế, lãi suất trái phiếu doanh nghiệp được đẩy lên cao để hút tiền.

Thậm chí, ngân hàng còn trở thành cánh tay nối dài cho việc huy động trái phiếu doanh nghiệp. Rất nhiều ngân hàng, mỗi khi khách hàng đến gửi tiền, nhân viên ngân hàng chìa ra một loạt chọn lựa: tiết kiệm ngân hàng và mua trái phiếu doanh nghiệp lãi suất cao gần gấp đôi. Cộng thêm, nhân viên nhà băng còn tư vấn loại trái phiếu này do ngân hàng “bảo lãnh phát hành” mà lờ đi vấn đề “bảo lãnh thanh toán”.

Không phải khách hàng nào cũng đủ tỉnh táo để nhận ra và tự cân bằng 2 vế lợi nhuận/rủi ro, nhất là tấm trái phiếu được dán nhãn “ngân hàng bảo lãnh”, còn bảo lãnh gì thì đâu phải ai cũng rành.

Với thực trạng về thị trường vốn tại Việt Nam, ông Đặng Quyết Tiến, Cục trưởng Tài chính doanh nghiệp, Bộ Tài chính cho rằng: “Các cơ quan quản lý nhà nước có liên quan cần có các giải pháp mạnh mẽ để thúc đẩy các doanh nghiệp niêm yết trên sàn chứng khoán, nhằm đa dạng hóa nguồn cung và ngành nghề trên thị trường, đồng thời giảm áp lực huy động vốn qua kênh ngân hàng”.

Ở góc nhìn của chuyên gia độc lập, TS. Cấn Văn Lực cũng cho rằng để phát triển hơn nữa thị trường vốn cần sớm hoàn thiện khung khổ pháp lý liên quan, chú trọng phát triển trái phiếu doanh nghiệp, đẩy mạnh cổ phần hóa, thoái vốn gắn với niêm yết; đồng thời, nâng cao năng lực giám sát rủi ro hệ thống, nâng cấp hạ tầng công nghệ thông tin và cơ sở dữ liệu thị trường.

“Trong kỷ nguyên mới, để phát triển thị trường vốn cân bằng với thị trường tín dụng, cần sớm ban hành các văn bản hướng dẫn thi hành Luật Chứng khoán 2019; vận hành Sở Giao dịch chứng khoán Việt Nam; tiếp tục triển khai các giải pháp tái cấu trúc thị trường chứng khoán; chú trọng phát triển thị trường trái phiếu doanh nghiệp một cách bền vững hơn”, ông Lực nhấn mạnh.

Ngân hàng và bất động sản đua nhau hút tiền qua kênh trái phiếu

Ngân hàng "rượt đuổi" nhau tăng vốn điều lệ

Tiki huy động 1.000 tỷ đồng trái phiếu, lãi suất 13%/năm

Lý do thu ngân sách từ sử dụng đất của Quảng Trị tăng gần 60%

Lũy kế đến hết tháng 7/2025, số thu ngân sách nhà nước từ sử dụng đất trên địa bàn Quảng Trị đạt hơn 2.760 tỷ đồng, bằng 93,6% dự toán trung ương giao và 75% dự toán tỉnh giao, tăng 59,9% so với cùng kỳ.

Vì sao chính sách thuế không đổi nhưng số thuế phải nộp lại tăng thêm?

Theo chuyên gia, nguyên nhân khiến số thuế phải nộp tăng lên không phải do Nhà nước thay đổi thuế suất mà là xuất phát từ sự thay đổi từ phương thức quản lý thuế khoán sang kê khai, khiến doanh thu thực tế của hộ kinh doanh được phản ánh chính xác hơn…

Thị trường giao dịch hàng hóa Việt Nam 2024: Năm của sự bứt phá và phát triển chuyên nghiệp

Ngày 22/8, Sở Giao dịch Hàng hóa Việt Nam (MXV) đã long trọng tổ chức Lễ Vinh danh Thành viên xuất sắc năm 2024, sự kiện có ý nghĩa đặc biệt khi diễn ra ngay trước thềm kỷ niệm 15 năm thành lập MXV (2010-2025).

Giá vàng SJC vọt lên trên 126 triệu đồng/lượng, lập đỉnh lịch sử

Phiên giao dịch ngày 23/8, giá mua/ bán vàng miếng SJC phổ biến tăng 1,2 triệu đồng/lượng sau 7 phiên giằng co (15 – 22/8), lần lượt 125,6 triệu – 126,6 triệu đồng/lượng. Đây là mức giá cao nhất từ trước tới nay…

Kiểm toán thông đồng doanh nghiệp bóp méo báo cáo tài chính sẽ bị phạt tối đa 2 tỷ đồng

Doanh nghiệp kiểm toán“bắt tay” với khách hàng để bóp méo báo cáo tài chính sẽ bị phạt tối đa 2 tỷ đồng, buộc nộp lại toàn bộ số lợi bất chính và bị đình chỉ kinh doanh dịch vụ kiểm toán; kiểm toán viên trực tiếp tham gia cũng bị phạt tiền và thu hồi giấy phép hành nghề...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 7/2025](https://media.vneconomy.vn/400x225/images/upload/2025/08/0675413e3e-4a53-4c15-ae1f-e8883264607e.png)